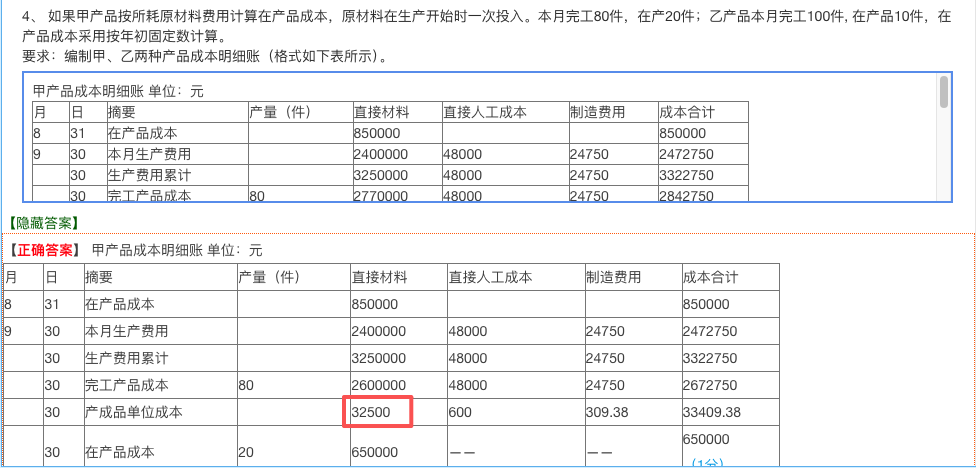

你理解有誤����。原材料在生產(chǎn)開始時一次投入���,意味著所有材料成本在投產(chǎn)時就已全部發(fā)生����,因此:

- 月初在產(chǎn)品成本中的直接材料(850,000元)是已經(jīng)投入的材料費用��,應參與本月成本分配�;

- 本月投入的材料(240萬元)也應計入本月生產(chǎn)費用;

- 但因為是“一次投入”��,所以無論完工還是在產(chǎn)品�,只要投產(chǎn)了,材料成本就全額計入�,不再按完工程度分攤。

因此�,在計算材料成本時,應將月初在產(chǎn)品和本月投入的材料合計��,按完工產(chǎn)品和在產(chǎn)品數(shù)量進行分配(即按產(chǎn)量比例分配),而不是只分配本月費用�。

所以,正確做法是:

總材料成本 = 月初在產(chǎn)品材料 + 本月投入材料 = 850,000 + 2,400,000 = 3,250,000 元

分配給完工80件和在產(chǎn)品20件�,單位材料成本 = 3,250,000 / (80+20) = 32,500元/件,與答案一致�����。

你理解有誤��。原材料在生產(chǎn)開始時一次投入����,意味著所有材料成本在投產(chǎn)時就已全部發(fā)生,因此:

- 月初在產(chǎn)品成本中的直接材料(850,000元)是已經(jīng)投入的材料費用��,應參與本月成本分配���;

- 本月投入的材料(240萬元)也應計入本月生產(chǎn)費用;

- 但因為是“一次投入”���,所以無論完工還是在產(chǎn)品����,只要投產(chǎn)了,材料成本就全額計入�,不再按完工程度分攤。

因此�,在計算材料成本時,應將月初在產(chǎn)品和本月投入的材料合計���,按完工產(chǎn)品和在產(chǎn)品數(shù)量進行分配(即按產(chǎn)量比例分配)�����,而不是只分配本月費用��。

所以��,正確做法是:

總材料成本 = 月初在產(chǎn)品材料 + 本月投入材料 = 850,000 + 2,400,000 = 3,250,000 元

分配給完工80件和在產(chǎn)品20件��,單位材料成本 = 3,250,000 / (80+20) = 32,500元/件�����,與答案一致�。

更多

取資料.png)