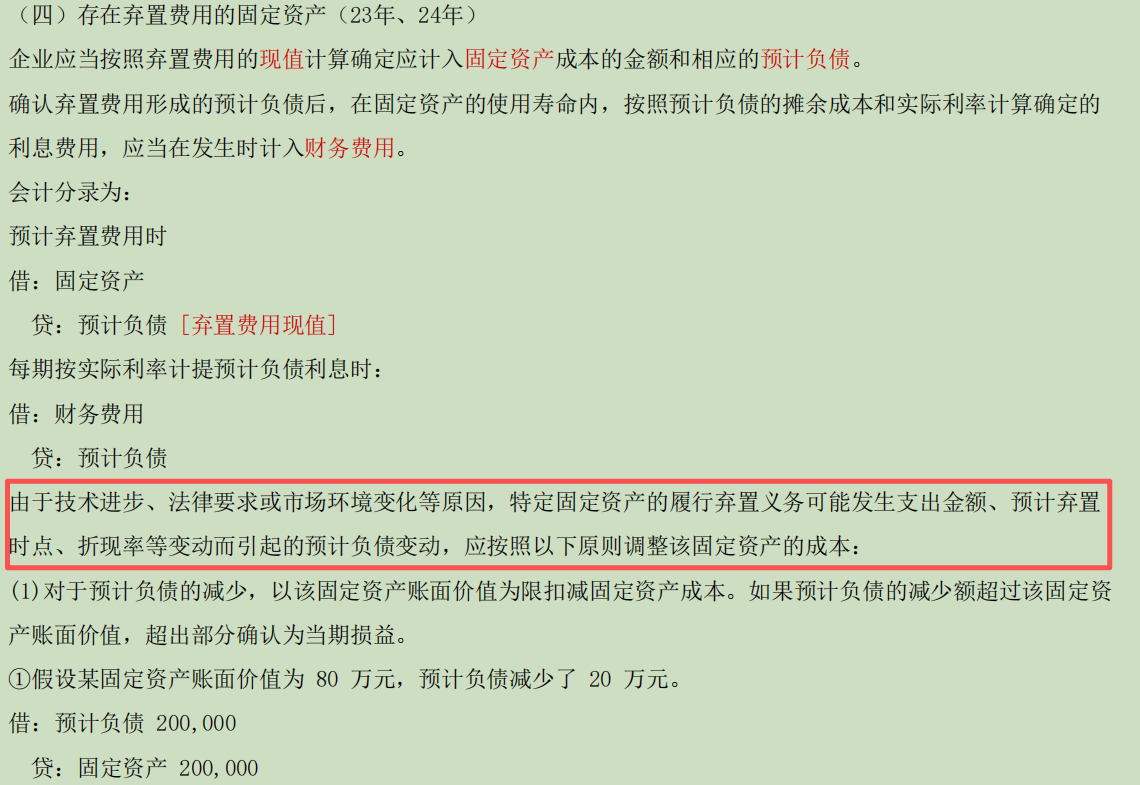

要理解這兩個問題���,需結(jié)合棄置費用相關(guān)的會計處理原則來分析:

一、“預計負債減少�,為什么不轉(zhuǎn)回以前年度計提過的財務費用”

1.?會計核算基礎(chǔ):

前期計提財務費用(因預計負債攤余成本和實際利率計算的利息),是基于當時對棄置費用的合理預計��。會計核算遵循“權(quán)責發(fā)生制”和“謹慎性原則”����,前期計提時,是根據(jù)當時可獲得的信息(如預計的棄置支出����、折現(xiàn)率等)確認的費用,反映了當時的財務狀況和經(jīng)營成果�。

后續(xù)預計負債減少,是因為技術(shù)進步����、法律要求或市場環(huán)境變化等新情況����,導致對棄置義務的預計發(fā)生了變化�����,屬于“會計估計變更”��。

?

2.?會計估計變更的處理:

會計估計變更采用“未來適用法”�,即不追溯調(diào)整前期已確認的財務費用。因為前期計提的財務費用是基于當時的估計�,在當時是合理的,不能因為后續(xù)估計變化����,就否定前期的會計處理,所以不轉(zhuǎn)回以前年度計提的財務費用���。

二、“預計負債的減少為什么能夠沖減超過固定資產(chǎn)賬面價值的量”

1.?棄置費用與固定資產(chǎn)成本的關(guān)系:

最初�,企業(yè)是按照棄置費用的現(xiàn)值計入固定資產(chǎn)成本(借:固定資產(chǎn),貸:預計負債)�。后續(xù)預計負債變動時�,要調(diào)整固定資產(chǎn)成本����,這是因為棄置費用本質(zhì)上是固定資產(chǎn)成本的一部分(為使固定資產(chǎn)達到可使用狀態(tài),未來需承擔的棄置義務的現(xiàn)值)����。

?

2.?預計負債減少的調(diào)整規(guī)則:

當預計負債減少時,首先“以該固定資產(chǎn)賬面價值為限扣減固定資產(chǎn)成本”���。如果預計負債的減少額超過固定資產(chǎn)賬面價值�,超出部分要“確認為當期損益”(通常計入“資產(chǎn)處置損益”或“營業(yè)外收入”等)��。

這是因為:固定資產(chǎn)的賬面價值是其歷史成本(包含最初計入的棄置費用現(xiàn)值)經(jīng)過折舊等調(diào)整后的余額��,當預計負債減少的幅度較大�����,超過固定資產(chǎn)賬面價值時�����,說明前期計入固定資產(chǎn)成本的棄置費用“多計”了�����,超出固定資產(chǎn)現(xiàn)有價值的部分,應直接計入當期損益���,反映當前的經(jīng)濟利益流入(因未來棄置支出減少�����,相當于獲得了收益)���。

簡單總結(jié):

- 前期財務費用是“當時合理估計”的結(jié)果,后續(xù)估計變化屬于會計估計變更����,不追溯調(diào)整前期費用;

?

- 預計負債減少沖減固定資產(chǎn)成本����,是因為棄置費用屬于固定資產(chǎn)成本的一部分,超出賬面價值的部分計入當期損益����,體現(xiàn)當前的收益變化���。

要理解這兩個問題����,需結(jié)合棄置費用相關(guān)的會計處理原則來分析:

一、“預計負債減少����,為什么不轉(zhuǎn)回以前年度計提過的財務費用”

1.?會計核算基礎(chǔ):

前期計提財務費用(因預計負債攤余成本和實際利率計算的利息),是基于當時對棄置費用的合理預計���。會計核算遵循“權(quán)責發(fā)生制”和“謹慎性原則”�����,前期計提時��,是根據(jù)當時可獲得的信息(如預計的棄置支出��、折現(xiàn)率等)確認的費用�����,反映了當時的財務狀況和經(jīng)營成果�。

后續(xù)預計負債減少�,是因為技術(shù)進步�����、法律要求或市場環(huán)境變化等新情況����,導致對棄置義務的預計發(fā)生了變化�����,屬于“會計估計變更”����。

?

2.?會計估計變更的處理:

會計估計變更采用“未來適用法”,即不追溯調(diào)整前期已確認的財務費用���。因為前期計提的財務費用是基于當時的估計���,在當時是合理的,不能因為后續(xù)估計變化���,就否定前期的會計處理��,所以不轉(zhuǎn)回以前年度計提的財務費用�����。

二��、“預計負債的減少為什么能夠沖減超過固定資產(chǎn)賬面價值的量”

1.?棄置費用與固定資產(chǎn)成本的關(guān)系:

最初�����,企業(yè)是按照棄置費用的現(xiàn)值計入固定資產(chǎn)成本(借:固定資產(chǎn)�����,貸:預計負債)��。后續(xù)預計負債變動時����,要調(diào)整固定資產(chǎn)成本����,這是因為棄置費用本質(zhì)上是固定資產(chǎn)成本的一部分(為使固定資產(chǎn)達到可使用狀態(tài),未來需承擔的棄置義務的現(xiàn)值)�。

?

2.?預計負債減少的調(diào)整規(guī)則:

當預計負債減少時,首先“以該固定資產(chǎn)賬面價值為限扣減固定資產(chǎn)成本”。如果預計負債的減少額超過固定資產(chǎn)賬面價值����,超出部分要“確認為當期損益”(通常計入“資產(chǎn)處置損益”或“營業(yè)外收入”等)。

這是因為:固定資產(chǎn)的賬面價值是其歷史成本(包含最初計入的棄置費用現(xiàn)值)經(jīng)過折舊等調(diào)整后的余額���,當預計負債減少的幅度較大���,超過固定資產(chǎn)賬面價值時,說明前期計入固定資產(chǎn)成本的棄置費用“多計”了����,超出固定資產(chǎn)現(xiàn)有價值的部分,應直接計入當期損益�����,反映當前的經(jīng)濟利益流入(因未來棄置支出減少��,相當于獲得了收益)�����。

簡單總結(jié):

- 前期財務費用是“當時合理估計”的結(jié)果�����,后續(xù)估計變化屬于會計估計變更,不追溯調(diào)整前期費用�����;

?

- 預計負債減少沖減固定資產(chǎn)成本���,是因為棄置費用屬于固定資產(chǎn)成本的一部分,超出賬面價值的部分計入當期損益�,體現(xiàn)當前的收益變化。

更多

取資料.png)