你問的兩個(gè)問題很關(guān)鍵���,我來逐條解釋:

1. “40×90%”的理解:

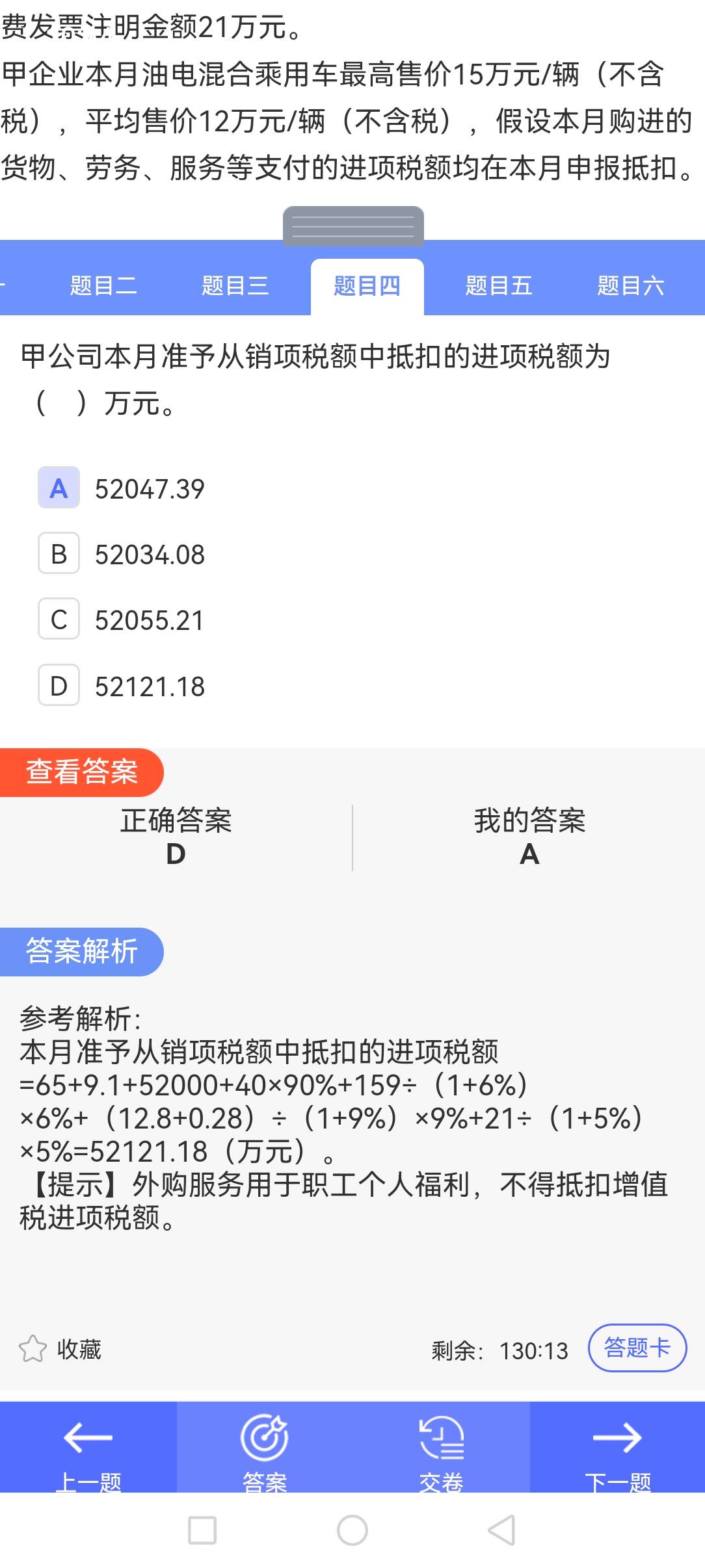

40萬元是購進(jìn)建筑材料的進(jìn)項(xiàng)稅額,其中80%用于展廳裝修(可抵扣)����,10%用于職工食堂改造(屬于集體福利,不得抵扣)��。

所以只能按 80% 抵扣��,即:

$ 40 \times 80\% = 32 $ 萬元。

題目解析中寫的是“+40×90%”�����,這可能是筆誤或排版錯(cuò)誤�,實(shí)際應(yīng)為 40×80%。

2. “6.18萬元公路客票為什么不算進(jìn)項(xiàng)”:

職工探親報(bào)銷的公路客票屬于 職工個(gè)人福利性質(zhì)�,不屬于生產(chǎn)經(jīng)營活動支出。

根據(jù)增值稅規(guī)定��,用于集體福利或個(gè)人消費(fèi)的進(jìn)項(xiàng)稅額 不得抵扣���。

因此,雖然取得了發(fā)票���,但不能作為進(jìn)項(xiàng)抵扣�����。

? 總結(jié):

- 40萬建筑稅額僅能抵扣80%�����,即32萬��;

- 6.18萬公路客票因?qū)賯€(gè)人福利����,不能抵扣。

題解中的“90%”可能是錯(cuò)印���,正確應(yīng)為80%�����。

你問的兩個(gè)問題很關(guān)鍵����,我來逐條解釋:

1. “40×90%”的理解:

40萬元是購進(jìn)建筑材料的進(jìn)項(xiàng)稅額��,其中80%用于展廳裝修(可抵扣)���,10%用于職工食堂改造(屬于集體福利��,不得抵扣)���。

所以只能按 80% 抵扣,即:

$ 40 × 80% = 32 $ 萬元����。

題目解析中寫的是“+40×90%”��,這可能是筆誤或排版錯(cuò)誤�����,實(shí)際應(yīng)為 40×80%�����。

2. “6.18萬元公路客票為什么不算進(jìn)項(xiàng)”:

職工探親報(bào)銷的公路客票屬于 職工個(gè)人福利性質(zhì)�,不屬于生產(chǎn)經(jīng)營活動支出�����。

根據(jù)增值稅規(guī)定��,用于集體福利或個(gè)人消費(fèi)的進(jìn)項(xiàng)稅額 不得抵扣�。

因此���,雖然取得了發(fā)票�����,但不能作為進(jìn)項(xiàng)抵扣�。

? 總結(jié):

- 40萬建筑稅額僅能抵扣80%,即32萬����;

- 6.18萬公路客票因?qū)賯€(gè)人福利,不能抵扣��。

題解中的“90%”可能是錯(cuò)印����,正確應(yīng)為80%。

更多

取資料.png)