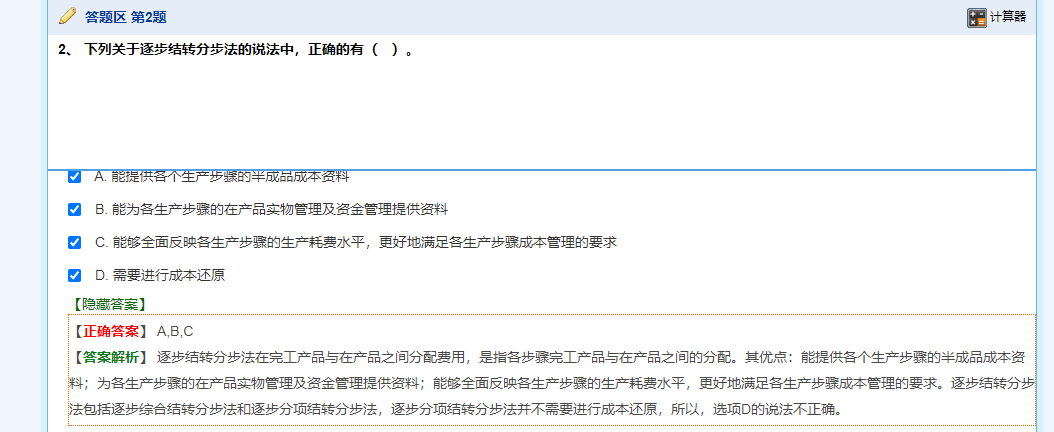

逐步結(jié)轉(zhuǎn)分步法中的逐步分項(xiàng)結(jié)轉(zhuǎn)分步法不需要進(jìn)行成本還原�����,而逐步綜合結(jié)轉(zhuǎn)分步法則需要成本還原���。因此,選項(xiàng)D的說法不完全正確��。

逐步結(jié)轉(zhuǎn)分步法中的逐步分項(xiàng)結(jié)轉(zhuǎn)分步法不需要進(jìn)行成本還原,而逐步綜合結(jié)轉(zhuǎn)分步法則需要成本還原��。因此����,選項(xiàng)D的說法不完全正確。

小智老師

回復(fù)

曦月老師

07月17日

作為一名老會計(jì)��,下面我針對簽勞務(wù)合同后代開發(fā)票需要繳納的稅費(fèi)進(jìn)行詳細(xì)解答:

一����、增值稅

1. 征收率:根據(jù)《財(cái)政部稅務(wù)總局關(guān)于增值稅小規(guī)模納稅人減免增值稅政策的公告》(財(cái)政部稅務(wù)總局公告2023年第19號),自2023年1月1日至2027年12月31日���,自然人提供勞務(wù)���,增值稅征收率為3%減按1%。

2. 免征額:個人每次(日)代開金額在500元(含本數(shù))以下的�,免征增值稅。

二����、城市維護(hù)建設(shè)稅

1. 計(jì)稅基礎(chǔ):以實(shí)際繳納的增值稅為計(jì)稅基礎(chǔ)�。

2. 稅率:市區(qū)稅率為7%����,縣城、鎮(zhèn)稅率為5%���,非市區(qū)�����、縣城或鎮(zhèn)稅率為1%�。

3. 優(yōu)惠政策:自2023年1月1日至2027年12月31日���,對增值稅小規(guī)模納稅人減半征收城市維護(hù)建設(shè)稅����。

三��、教育費(fèi)附加和地方教育附加

1. 計(jì)稅基礎(chǔ):同樣以實(shí)際繳納的增值稅為計(jì)稅基礎(chǔ)�。

2. 免征額:月銷售額金額在10萬元以下免征教育費(fèi)附加和地方教育附加����;超過10萬元的��,可以和城市維護(hù)建設(shè)稅一起減半征收�。

四���、個人所得稅

1. 代開環(huán)節(jié):在代開發(fā)票環(huán)節(jié)不再征收個人所得稅�����。但代開發(fā)票單位會在發(fā)票備注欄內(nèi)統(tǒng)一注明“個人所得稅由支付人依法扣繳”字樣�。

2. 扣繳環(huán)節(jié):受票方需在次月15日前完成個人所得稅代扣代繳����,否則發(fā)票不得作為稅前扣除憑證。勞務(wù)所得由受票方代扣代繳���,自然人可通過個稅App進(jìn)行年度匯算清繳��。

曦月老師

回復(fù)

小**師

07月08日

在所得稅匯算清繳時�,對于這種視同銷售的情況�����,主要涉及以下調(diào)整:

### 一、收入方面

由于在會計(jì)處理上已經(jīng)按照市場公允價(jià)值確認(rèn)了100元的主營業(yè)務(wù)收入���,這部分收入在計(jì)算應(yīng)納稅所得額時是正常計(jì)入的����,不需要額外調(diào)整��。

### 二��、成本方面

1. 會計(jì)成本與稅務(wù)成本的差異

- 會計(jì)上結(jié)轉(zhuǎn)了60元的成本����,但是在稅務(wù)上,視同銷售行為可以按照市場公允價(jià)值扣除成本后的余額(即100 - 60 = 40元)作為捐贈支出在稅前扣除��。

- 所以需要對成本進(jìn)行納稅調(diào)增��,調(diào)增金額為40元����。這意味著在計(jì)算應(yīng)納稅所得額時,需要在會計(jì)利潤的基礎(chǔ)上加上40元�,因?yàn)槎悇?wù)允許扣除的金額比會計(jì)成本多40元�。

2. 調(diào)整分錄(概念性分錄,實(shí)際匯算清繳通過申報(bào)表調(diào)整)

- 借:主營業(yè)務(wù)成本40

貸:應(yīng)納稅所得額40

### 三、費(fèi)用方面

1. 會計(jì)處理與稅務(wù)規(guī)定的差異

- 會計(jì)上將113元(含稅)全部計(jì)入了銷售費(fèi)用�����,但是從稅務(wù)角度看�,其中13元是增值稅銷項(xiàng)稅額,這部分不能在計(jì)算應(yīng)納稅所得額時扣除�。

- 對于捐贈支出,稅務(wù)上是按照公允價(jià)值扣除成本后的余額(40元)作為限額扣除���,而會計(jì)上計(jì)入銷售費(fèi)用的是113元�����,其中包含了增值稅和按公允價(jià)值計(jì)算的收入部分�。

2. 調(diào)整方法

- 首先����,需要將計(jì)入銷售費(fèi)用的增值稅銷項(xiàng)稅額13元進(jìn)行納稅調(diào)增。因?yàn)樵鲋刀愂莾r(jià)外稅��,不能在計(jì)算應(yīng)納稅所得額時扣除�����。

- 其次,對于捐贈支出部分�����,會計(jì)上計(jì)入銷售費(fèi)用的金額是113元�,而稅務(wù)允許扣除的限額是40元,所以需要將差額73元(113 - 40)進(jìn)行納稅調(diào)增����。

3. 調(diào)整分錄(概念性分錄,實(shí)際匯算清繳通過申報(bào)表調(diào)整)

- 借:應(yīng)納稅所得額86

貸:銷售費(fèi)用86

在實(shí)際操作中��,這些調(diào)整都是在企業(yè)所得稅年度納稅申報(bào)表中進(jìn)行的��,不需要做專門的會計(jì)分錄��。你需要準(zhǔn)確填寫申報(bào)表中的相關(guān)欄目����,如視同銷售和房地產(chǎn)開發(fā)視同銷售明細(xì)表、捐贈支出納稅調(diào)整明細(xì)表等��,以確保正確計(jì)算應(yīng)納稅所得額���。

小智老師

回復(fù)

曦月老師

07月17日

作為一名老會計(jì)��,下面我針對簽勞務(wù)合同后的相關(guān)問題進(jìn)行詳細(xì)解答:

一���、勞務(wù)合同處理方式

- 明確合同內(nèi)容:仔細(xì)檢查合同中關(guān)于勞務(wù)內(nèi)容、期限�、報(bào)酬、支付方式��、雙方權(quán)利義務(wù)等關(guān)鍵條款��,確保清晰明確����,如有不明確或需調(diào)整的地方,及時與對方協(xié)商補(bǔ)充或修改���。

- 履行合同義務(wù):嚴(yán)格按照合同約定提供勞務(wù)或接受勞務(wù)����,保證工作質(zhì)量和進(jìn)度�����,同時注意保留相關(guān)證據(jù)�,如工作成果文件�、溝通記錄等�,以備可能出現(xiàn)的糾紛。

- 關(guān)注合同解除與終止條件:了解合同中規(guī)定的解除和終止條件���,以及相應(yīng)的責(zé)任和賠償條款��。若一方違約���,應(yīng)按照合同約定和法律規(guī)定承擔(dān)相應(yīng)責(zé)任。

- 保管合同副本:雙方都應(yīng)妥善保管合同副本��,建議至少保存到合同結(jié)束后的一定期限�����,以應(yīng)對可能出現(xiàn)的后續(xù)問題��,如稅務(wù)檢查�、糾紛處理等。

二���、代開發(fā)票問題

- 是否需要代開:企業(yè)支付個人勞務(wù)報(bào)酬時�,根據(jù)《稅收征收管理法》及《企業(yè)所得稅法》相關(guān)規(guī)定���,需要取得合法有效的成本費(fèi)用憑證用于稅前扣除����,個人無法自行開具發(fā)票,所以通常需要個人到稅務(wù)機(jī)關(guān)代開發(fā)票���。

- 代開流程:個人攜帶勞務(wù)合同、身份證等資料到當(dāng)?shù)囟悇?wù)機(jī)關(guān)辦理代開發(fā)票手續(xù)�����。在代開環(huán)節(jié)���,稅務(wù)機(jī)關(guān)不再征收個人所得稅����,但會在發(fā)票備注欄內(nèi)統(tǒng)一注明“個人所得稅由支付人依法扣繳”�����。

三��、勞務(wù)報(bào)酬所得申報(bào)選擇

- 一般情況:如果勞務(wù)報(bào)酬不是持續(xù)�、定期支付的���,屬于單次性勞務(wù)報(bào)酬,申報(bào)個稅時應(yīng)選擇“其他非連續(xù)勞務(wù)”����,在收入發(fā)生當(dāng)月進(jìn)行累計(jì)申報(bào)。

- 特殊情況:如果勞務(wù)報(bào)酬是按期頻率不定���,但至少每月一次����,持續(xù)支付的��,屬于連續(xù)勞務(wù)�����,申報(bào)時應(yīng)選擇“其他連續(xù)勞務(wù)”�����,按月計(jì)算應(yīng)稅所得額并進(jìn)行納稅申報(bào)�。

竹子老師

回復(fù)

小**師

07月08日

(摘下老花鏡,揉了揉眉心)你說得對,100=80+13確實(shí)不平�,但這是會計(jì)處理和稅務(wù)申報(bào)的"面子與里子"問題。咱們分三步解決:

---

### 一�����、軟件錄入技巧(先讓賬平)

在財(cái)務(wù)軟件中�����,按以下方式強(qiáng)制平賬:

```

借:銷售費(fèi)用-質(zhì)保費(fèi) 100元(市場價(jià))

貸:庫存商品 80元(成本價(jià))

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)13元(市場價(jià)×稅率)

貸:利潤分配-未分配利潤 7元(差額調(diào)整)

```

注意:

1. 第4個科目"利潤分配"純屬技術(shù)操作����,用于平衡金額

2. 軟件會顯示"試算平衡"�,但實(shí)際業(yè)務(wù)中不需要真的做這個分錄

3. 這只是應(yīng)付軟件系統(tǒng)的臨時手段,真實(shí)稅務(wù)處理要分開做兩套分錄

---

### 二��、真實(shí)稅務(wù)處理(分兩步走)

第一步:視同銷售(按市場價(jià)確認(rèn))

```

借:銷售費(fèi)用-質(zhì)保費(fèi) 100元

貸:庫存商品 80元

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)13元

```

第二步:進(jìn)項(xiàng)稅轉(zhuǎn)出(按成本價(jià)計(jì)算)

```

借:銷售費(fèi)用-質(zhì)保費(fèi) 9.2元(80÷1.13×13%)

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)9.2元

```

---

### 三���、申報(bào)表填寫示范

| 欄目 | 填寫內(nèi)容 | 計(jì)算公式 |

|---------------------|------------------|--------------------------|

| 主表第11欄銷項(xiàng)稅額 | 13元 | 100元×13% |

| 主表第18欄進(jìn)項(xiàng)轉(zhuǎn)出 | 9.2元 | 80元÷1.13×13% |

| 附表一視同銷售額 | 100元 | 按市場價(jià)填寫 |

| 附表二進(jìn)項(xiàng)轉(zhuǎn)出額 | 9.2元 | 成本價(jià)對應(yīng)的進(jìn)項(xiàng)稅轉(zhuǎn)出 |

---

### 四���、為什么這樣處理?

1. 稅務(wù)合規(guī)性:增值稅按市場價(jià)100元確認(rèn)銷項(xiàng)稅(13元)���,滿足"視同銷售"規(guī)定

2. 會計(jì)真實(shí)性:實(shí)際成本80元減少庫存���,差額20元(100-80)通過費(fèi)用科目消化

3. 進(jìn)項(xiàng)轉(zhuǎn)出邏輯:外購時抵扣的進(jìn)項(xiàng)稅是10.4元(80×13%)�,但視同銷售后只能轉(zhuǎn)出成本對應(yīng)的9.2元(80÷1.13×13%)

---

### 五�、注意事項(xiàng)

1. 軟件中暫時用"利潤分配"科目平賬,但月底結(jié)賬前務(wù)必刪除這個虛擬分錄

2. 稅務(wù)申報(bào)時必須分開填寫視同銷售和進(jìn)項(xiàng)轉(zhuǎn)出����,不能合并抵消

3. 保留好維修記錄、客戶簽收單等證據(jù)����,應(yīng)對稅務(wù)稽查

(重新戴上眼鏡)記住:軟件要平賬�,稅務(wù)要合規(guī),會計(jì)要真實(shí)�,這三套賬務(wù)處理看似矛盾,實(shí)則環(huán)環(huán)相扣��。這樣操作既過了軟件的"硬杠子"�,又滿足稅務(wù)的"軟要求",更符合會計(jì)的"老規(guī)矩"����!

竹子老師

回復(fù)

小**師

07月08日

(拍了下桌子)哎呀����!瞧我這老花眼���,把分錄金額搞混了�����。來�,咱們重新理清楚這筆賬:

正確分錄應(yīng)該是這樣:

1?? 視同銷售處理(按對外售價(jià)確認(rèn)收入)

借:銷售費(fèi)用-質(zhì)保費(fèi) 100元(按市場價(jià)確認(rèn)費(fèi)用)

貸:庫存商品 80元(實(shí)際成本)

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)13元(100×13%)

2?? 進(jìn)項(xiàng)稅額轉(zhuǎn)出處理(僅轉(zhuǎn)成本對應(yīng)的進(jìn)項(xiàng)稅)

借:銷售費(fèi)用-質(zhì)保費(fèi) 9.2元(80÷1.13×13%)

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)9.2元

---

為什么這樣改����?

? 第一步的玄機(jī):

雖然沒收款,但稅務(wù)上要求"視同銷售"按公允價(jià)值(市場價(jià)100元)確認(rèn)收入����。但會計(jì)上不能同時確認(rèn)收入和成本(否則重復(fù))�����,所以直接通過"銷售費(fèi)用"科目反映總支出�����,其中包含:

- 庫存商品減少80元(成本價(jià))

- 銷項(xiàng)稅額13元(按市場價(jià)計(jì)算)

? 第二步的關(guān)鍵點(diǎn):

外購時抵扣的進(jìn)項(xiàng)稅是10.4元(80×13%),但視同銷售后�,對應(yīng)的進(jìn)項(xiàng)稅需要轉(zhuǎn)出。不過稅務(wù)規(guī)定只需轉(zhuǎn)出成本對應(yīng)的部分����,即:

轉(zhuǎn)出金額 = 成本價(jià)80元 ÷ (1+13%) ×13% = 9.2元

---

完整分錄對比:

錯誤分錄(金額不平衡):

借:銷售費(fèi)用 113元

貸:庫存商品 80元

貸:應(yīng)交稅費(fèi)-銷項(xiàng)稅13元

(這里漏了進(jìn)項(xiàng)轉(zhuǎn)出,且銷售費(fèi)用虛增)

正確分錄(平衡且合規(guī)):

```

1. 視同銷售:

借:銷售費(fèi)用-質(zhì)保費(fèi) 100元

貸:庫存商品 80元

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)13元

2. 進(jìn)項(xiàng)轉(zhuǎn)出:

借:銷售費(fèi)用-質(zhì)保費(fèi) 9.2元

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)9.2元

```

---

驗(yàn)證平衡性:

- 庫存商品減少80元 → 資產(chǎn)減少80元

- 銷售費(fèi)用增加100元 + 9.2元 = 109.2元 → 費(fèi)用增加109.2元

- 應(yīng)交增值稅:銷項(xiàng)13元 - 進(jìn)項(xiàng)轉(zhuǎn)出9.2元 = 凈增3.8元 → 負(fù)債增加3.8元

總資產(chǎn)減少 = 費(fèi)用增加 + 負(fù)債增加

80元 = 109.2元 + 3.8元 → 等式成立�!

---

一句話總結(jié):

視同銷售按市場價(jià)確認(rèn)費(fèi)用和銷項(xiàng)稅,進(jìn)項(xiàng)轉(zhuǎn)出按成本價(jià)計(jì)算��,兩步分錄分開做����,既合規(guī)又平賬!

竹子老師

回復(fù)

小**師

07月08日

(豎起大拇指)對嘍��!這次總算說到點(diǎn)子上了�。來,咱們把這筆業(yè)務(wù)從頭到尾捋清楚:

1. 外購維修件時的賬務(wù)處理

當(dāng)初買進(jìn)這批維修備用品時:

借:庫存商品 80元(不含稅成本)

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額)10.4元(80×13%)

貸:銀行存款 90.4元

2. 保修期內(nèi)免費(fèi)更換的賬務(wù)處理

① 確認(rèn)視同銷售:

借:銷售費(fèi)用-質(zhì)保費(fèi) 113元(含稅銷售額)

貸:庫存商品 80元(成本價(jià))

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)13元(按原價(jià)100×13%)

② 進(jìn)項(xiàng)稅額轉(zhuǎn)出:

借:銷售費(fèi)用-質(zhì)保費(fèi) 9.2元(80÷1.13×13%)

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)9.2元

3. 申報(bào)表填寫示范

```

【增值稅主表】

第11欄"銷項(xiàng)稅額":13元

第18欄"進(jìn)項(xiàng)稅額轉(zhuǎn)出":9.2元

【附表一】

第1欄第8列"視同銷售額":100元

第1欄第9列"銷項(xiàng)稅額":13元

【附表二】

第23欄"進(jìn)項(xiàng)稅額轉(zhuǎn)出":9.2元

```

?? 核心邏輯:

? 視同銷售:按對外售價(jià)100元確認(rèn)收入(哪怕沒收款)�,這是《增值稅暫行條例》第十六條的規(guī)定

? 進(jìn)項(xiàng)轉(zhuǎn)出:因?yàn)樨浳镉糜跓o償贈送(質(zhì)保),原抵扣的進(jìn)項(xiàng)稅要轉(zhuǎn)出����,但只轉(zhuǎn)成本對應(yīng)的部分(80元÷1.13×13%)

? 費(fèi)用歸集:合計(jì)113元(100+13)計(jì)入銷售費(fèi)用,其中9.2元是轉(zhuǎn)出的進(jìn)項(xiàng)稅

(掏出手機(jī)翻出稅務(wù)文件)《國家稅務(wù)總局關(guān)于增值稅若干具體問題的通知》(國稅發(fā)[1993]154號)第二條明確規(guī)定:"企業(yè)將外購貨物無償贈送他人���,應(yīng)視同銷售計(jì)算銷項(xiàng)稅額��,其進(jìn)項(xiàng)稅額不得抵扣���,已抵扣的需做轉(zhuǎn)出處理"�����。咱們這樣處理既合規(guī)又穩(wěn)妥����!

木森老師

回復(fù)

竹**師

06月27日

(摘下老花鏡���,手指敲著桌面)學(xué)員啊����,你這個問題暗藏玄機(jī)�����!稅務(wù)要的不是表面協(xié)議����,而是能證明交易真實(shí)性的"證據(jù)鏈"。

### 一���、稅務(wù)稽查的"火眼金睛"

1. 陰陽合同風(fēng)險(xiǎn):

- 如果上次轉(zhuǎn)讓為了避稅簽了兩份協(xié)議(一份低價(jià)備案�、一份高價(jià)實(shí)際履行)�,稅務(wù)會認(rèn)定按真實(shí)交易價(jià)格計(jì)稅

- 案例:最高法院2012年判例明確,備案合同若用于避稅則無效���,以實(shí)際履行合同為準(zhǔn)

2. 本次變更的關(guān)鍵點(diǎn):

- 若本次轉(zhuǎn)讓價(jià)與上次實(shí)際交易價(jià)一致(如都是250萬)�,需提供:

? 上次實(shí)際履行的銀行流水(非備案合同金額)

? 股東會決議等內(nèi)部文件

? 交易時點(diǎn)的公司凈資產(chǎn)評估報(bào)告

### 二����、致命誤區(qū)提醒

1. 錯誤認(rèn)知:

- "只要按上次備案價(jià)轉(zhuǎn)讓就免稅" → 大錯特錯!稅務(wù)認(rèn)實(shí)際獲利�,備案合同可能被認(rèn)定為虛假申報(bào)

- "沒收到錢就不用繳稅" → 稅法規(guī)定申報(bào)義務(wù)不因收款時間改變

2. 正確做法:

- 在本次轉(zhuǎn)讓協(xié)議中明確:"本次轉(zhuǎn)讓價(jià)款參照X年X月X日《股權(quán)轉(zhuǎn)讓補(bǔ)充協(xié)議》約定執(zhí)行"

- 附上歷史交易完稅憑證復(fù)印件

- 備注"本次轉(zhuǎn)讓未產(chǎn)生所得,僅繳納印花稅"

### 三��、保命操作指南

1. 材料準(zhǔn)備清單:

?? 歷次股權(quán)變動的銀行流水(標(biāo)注實(shí)際到賬金額)

?? 股東會關(guān)于股權(quán)定價(jià)的決議文件

?? 上一次轉(zhuǎn)讓時的評估報(bào)告(如有)

?? 本次轉(zhuǎn)讓定價(jià)說明(寫明參照歷史價(jià)格原因)

2. 特殊情況處理:

- 若上次轉(zhuǎn)讓價(jià)明顯偏低(如平價(jià)轉(zhuǎn)讓)��,需補(bǔ)充:

?? 親屬關(guān)系證明(直系親屬可適用成本價(jià)轉(zhuǎn)讓政策)

?? 當(dāng)時公司虧損證明(說明低價(jià)合理性)

### 四�、終極避險(xiǎn)方案

1. 簽訂三方協(xié)議:

- 本次轉(zhuǎn)讓方+原轉(zhuǎn)讓方+公司共同出具《股權(quán)原價(jià)確認(rèn)書》

- 寫明:"本次轉(zhuǎn)讓股權(quán)原值參照X年X月X日XX與XX交易時的實(shí)際支付對價(jià)確定"

2. 稅務(wù)溝通話術(shù):

- "我們本次轉(zhuǎn)讓屬于同一控制權(quán)下的內(nèi)部調(diào)整,定價(jià)依據(jù)201X年經(jīng)稅務(wù)備案的XX號文件中確認(rèn)的歷史成本"

- 主動提交歷次變更檔案���,強(qiáng)調(diào)"本次交易未產(chǎn)生新的應(yīng)稅所得"

(拿起紅色記號筆在資料上標(biāo)注)記住�,稅務(wù)稽查就像查案,你提供的每份證據(jù)都要能互相印證��!把上次交易的銀行流水����、股東會決議、完稅憑證裝訂成冊�,比任何解釋都有力。

木森老師

回復(fù)

竹**師

06月27日

(拿起紅筆在股權(quán)轉(zhuǎn)讓協(xié)議上圈出關(guān)鍵條款)學(xué)員啊����,你這個問題涉及到稅務(wù)處理的核心證據(jù)鏈,老夫給你拆解清楚��。

### 一��、基礎(chǔ)認(rèn)知糾正

轉(zhuǎn)賬記錄≠股權(quán)原值證明

銀行轉(zhuǎn)賬記錄只能證明資金往來��,但不足以完整證明股權(quán)原值�。稅務(wù)稽查時,這種檔案直接甩出去�����,比任何解釋都有力��!

### 六����、終極解決方案

1. 整理以下材料裝訂成冊:

- 驗(yàn)資報(bào)告(第1頁)

- 歷次股權(quán)轉(zhuǎn)讓協(xié)議(按時間排序)

- 銀行轉(zhuǎn)賬回單(附備注截圖)

- 完稅憑證(最后一頁)

2. 附《股權(quán)原值計(jì)算說明》:

```

本次轉(zhuǎn)讓股權(quán)原值=250萬元(201X年XX月XX日通過銀行轉(zhuǎn)賬支付,詳見轉(zhuǎn)賬回單第X頁)+印花稅X元(完稅憑證見第X頁)

```

3. 加蓋騎縫章:文件冊側(cè)面加蓋公司公章+財(cái)務(wù)章+法人章

(拍拍檔案盒)記住���,稅務(wù)處理就像做歷史題����,證據(jù)鏈完整才能得滿分����!

木森老師

回復(fù)

竹**師

06月27日

(扶著眼鏡,拿起筆在草稿紙上畫示意圖)這位學(xué)員�,你這個問題問得非常關(guān)鍵!90%的會計(jì)新手都會在這里踩坑�,今天老夫給你徹底講透。

### 一�����、核心概念正本清源

股權(quán)原值≠持股比例×當(dāng)前注冊資本

股權(quán)原值=實(shí)際支付的對價(jià)+相關(guān)稅費(fèi)

(和你持有期間公司增資減資無關(guān)?�。?

### 二��、用案例拆解你的問題

假設(shè)公司注冊資本1000萬,你持有35%:

- 情況1:最初花250萬買入35%股權(quán)

→ 股權(quán)原值=250萬(不管現(xiàn)在這35%值多少錢)

- 情況2:現(xiàn)在有人愿意花350萬買這35%

→ 轉(zhuǎn)讓所得=350萬 - 250萬 = 100萬

→ 個稅=100萬×20%=20萬

### 三����、為什么不能按350萬算原值?

(敲黑板)稅法認(rèn)的是歷史成本����!就像你10年前花50萬買的房子,現(xiàn)在值200萬���,轉(zhuǎn)賣時原值還是50萬�����,不是按當(dāng)前房價(jià)比例折算��。

### 四����、特殊情況處理(老會計(jì)的秘籍)

如果上次250萬明顯不合理(比如評估價(jià)應(yīng)該是300萬)��,可以:

1. 準(zhǔn)備上次轉(zhuǎn)讓時的評估報(bào)告

2. 向稅局申請調(diào)整原值

3. 補(bǔ)繳差額部分的個稅

### 五�、實(shí)操建議

1. 翻出上次股權(quán)轉(zhuǎn)讓的完稅憑證

2. 計(jì)算兩次交易的價(jià)差:350萬-250萬=100萬

3. 直接按100萬×20%申報(bào)個稅

4. 印花稅另算:350萬×0.05%=1750元

(從抽屜里拿出稅法條文指給學(xué)員看)看看《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法》第十五條,明明白白寫著"個人轉(zhuǎn)讓股權(quán)的原值依照以下方法確認(rèn):(一)以現(xiàn)金出資方式取得的股權(quán),按照實(shí)際支付的價(jià)款與取得股權(quán)直接相關(guān)的合理稅費(fèi)之和確認(rèn)股權(quán)原值"�。

### 六、經(jīng)典錯誤警示

很多會計(jì)會把"持股比例×當(dāng)前凈資產(chǎn)"當(dāng)成原值����,這是錯的�!舉個反例:

- 公司現(xiàn)在凈資產(chǎn)2000萬,35%對應(yīng)700萬

- 但你只要沒實(shí)際花700萬買過����,原值還是250萬

- 轉(zhuǎn)讓價(jià)700萬的話,個稅=(700-250)×20%=90萬

(收起老花鏡��,語重心長)記住��,稅務(wù)處理就像做菜����,食材(原始憑證)永遠(yuǎn)比調(diào)料(計(jì)算技巧)重要!把每次股權(quán)變動的資料歸檔好�,比任何節(jié)稅技巧都管用。

竹子老師

回復(fù)

小**師

07月08日

(扶了扶眼鏡����,指著申報(bào)表)小陳啊,附表一指的是《增值稅納稅申報(bào)表附列資料(一)》,雖然叫"附表"����,但其實(shí)是主表的詳細(xì)補(bǔ)充。具體填法是這樣的:

1. 填表位置

在附表一的第1欄"(一)按適用稅率征稅貨物及勞務(wù)銷售額"里��,找到第8列"視同銷售額"�����,把維修商品的成本價(jià)填進(jìn)去���。比如成本80元�,就填80元在視同銷售額欄���。

2. 稅額計(jì)算

雖然沒開票���,但要按照商品原價(jià)計(jì)算銷項(xiàng)稅。假設(shè)原價(jià)100元(稅率13%)���,就在第9列"銷項(xiàng)稅額"填13元(100×13%)����。這13元要和主表第11欄"銷項(xiàng)稅額"做勾稽。

3. 特殊情況處理

如果這批維修件是外購的����,除了填視同銷售,還要在附表二做進(jìn)項(xiàng)稅轉(zhuǎn)出��。比如原價(jià)100元對應(yīng)的進(jìn)項(xiàng)稅13元�����,要填在附表二"進(jìn)項(xiàng)稅額轉(zhuǎn)出"欄�。

舉個完整例子:

```

【附表一】

第1欄第8列:視同銷售額 100元

第1欄第9列:銷項(xiàng)稅額 13元

【附表二】

進(jìn)項(xiàng)轉(zhuǎn)出額:13元(外購情況)

```

(拿起計(jì)算器演示)記住三個關(guān)鍵點(diǎn):成本價(jià)轉(zhuǎn)視同銷售���、按原價(jià)算稅額����、外購要轉(zhuǎn)出進(jìn)項(xiàng)��。這樣處理既滿足會計(jì)準(zhǔn)則���,又符合稅務(wù)規(guī)定��,申報(bào)時系統(tǒng)比對就不會出錯啦���!

取資料.png)