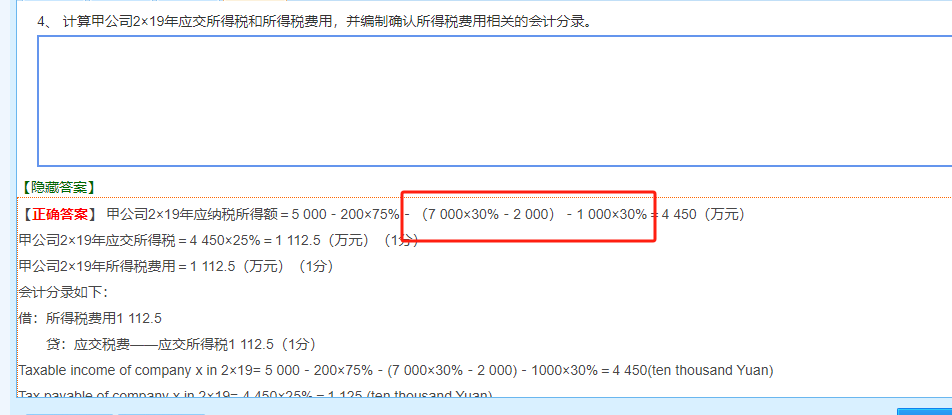

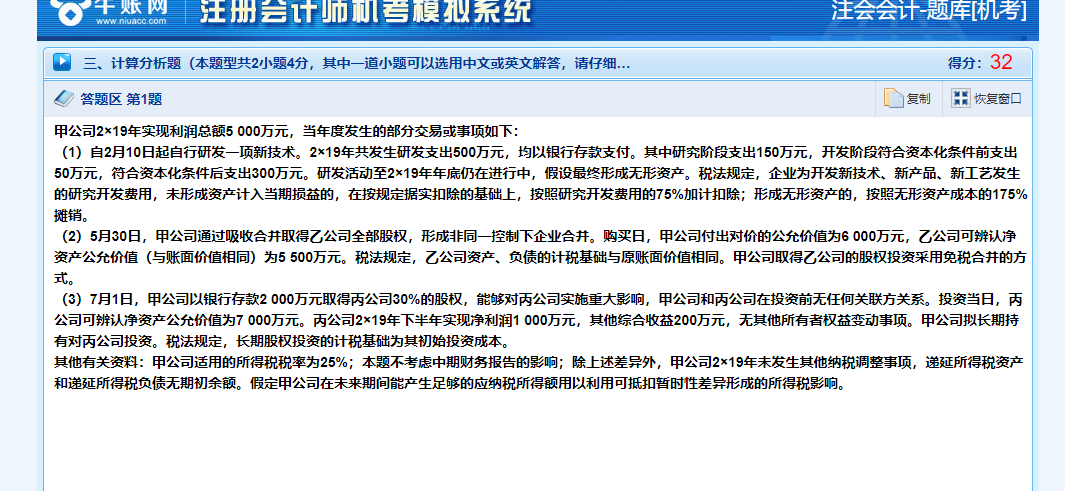

紅框里的內(nèi)容減去是因?yàn)槎惙ㄒ?guī)定:

1. 研發(fā)費(fèi)用加計(jì)扣除:企業(yè)為開發(fā)新技術(shù)����、新產(chǎn)品、新工藝發(fā)生的研究開發(fā)費(fèi)用���,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的��,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上��,再按照研究開發(fā)費(fèi)用的75%加計(jì)扣除�。因此���,200萬元的研發(fā)費(fèi)用中���,150萬元(研究階段)可以加計(jì)扣除75%,即150×75% = 112.5萬元����。

2. 長期股權(quán)投資成本調(diào)整:甲公司取得丙公司30%股權(quán)時(shí),支付2000萬元����,但丙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為7000萬元���,按30%計(jì)算應(yīng)為2100萬元。根據(jù)稅法����,長期股權(quán)投資的計(jì)稅基礎(chǔ)為其初始投資成本(2000萬元),而非公允價(jià)值(2100萬元)����,因此需要調(diào)整差額(7000×30%-2000=100萬元)。

這些調(diào)整依據(jù)稅法規(guī)定進(jìn)行�,以確定應(yīng)納稅所得額。

紅框里的內(nèi)容減去是因?yàn)槎惙ㄒ?guī)定:

1. 研發(fā)費(fèi)用加計(jì)扣除:企業(yè)為開發(fā)新技術(shù)�、新產(chǎn)品、新工藝發(fā)生的研究開發(fā)費(fèi)用���,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的�,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上����,再按照研究開發(fā)費(fèi)用的75%加計(jì)扣除���。因此�����,200萬元的研發(fā)費(fèi)用中��,150萬元(研究階段)可以加計(jì)扣除75%���,即150×75% = 112.5萬元����。

2. 長期股權(quán)投資成本調(diào)整:甲公司取得丙公司30%股權(quán)時(shí)�,支付2000萬元,但丙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為7000萬元���,按30%計(jì)算應(yīng)為2100萬元����。根據(jù)稅法�,長期股權(quán)投資的計(jì)稅基礎(chǔ)為其初始投資成本(2000萬元),而非公允價(jià)值(2100萬元)�����,因此需要調(diào)整差額(7000×30%-2000=100萬元)。

這些調(diào)整依據(jù)稅法規(guī)定進(jìn)行�,以確定應(yīng)納稅所得額。

更多

取資料.png)