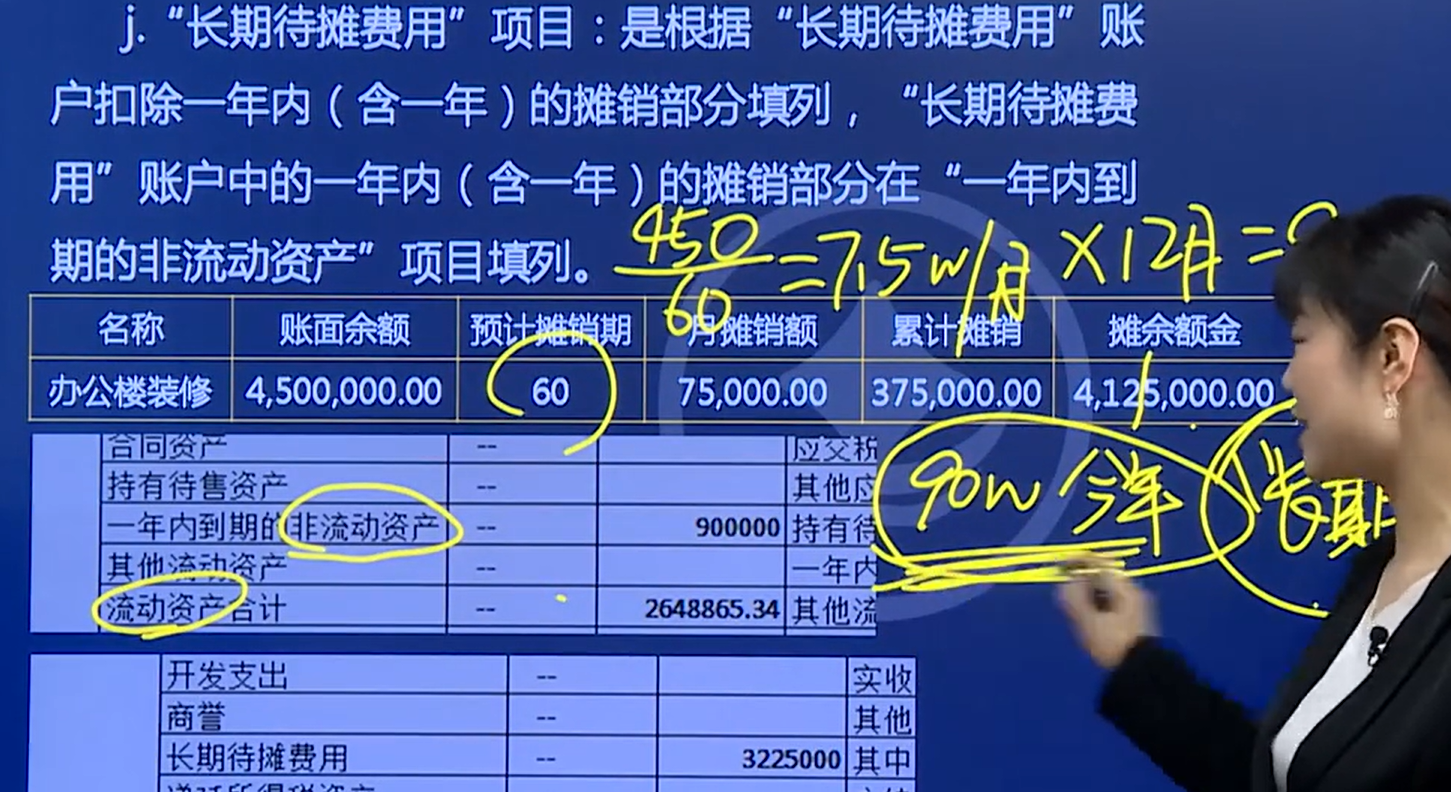

累計攤銷金額是根據(jù)每月攤銷額乘以攤銷月數(shù)得到的�。這里每月攤銷額為75,000元,攤銷6個月(假設已攤銷半年)�,累計攤銷為375,000元。

攤余金額則是賬面余額減去累計攤銷額���,即4,500,000 - 375,000 = 4,125,000元��。

一年內(nèi)到期的非流動資產(chǎn)為900,000元���,這是基于一年內(nèi)(12個月)的攤銷額計算得出的,即75,000 × 12 = 900,000元�����。剩余的360萬應填列在長期待攤費用中�����。

累計攤銷金額是根據(jù)每月攤銷額乘以攤銷月數(shù)得到的。這里每月攤銷額為75,000元���,攤銷6個月(假設已攤銷半年)�,累計攤銷為375,000元���。

攤余金額則是賬面余額減去累計攤銷額��,即4,500,000 - 375,000 = 4,125,000元。

一年內(nèi)到期的非流動資產(chǎn)為900,000元�,這是基于一年內(nèi)(12個月)的攤銷額計算得出的,即75,000 × 12 = 900,000元����。剩余的360萬應填列在長期待攤費用中。

更多

金田老師

回復

楊陽老師

2025年07月11日

財務費用的二級科目可以是現(xiàn)金折扣,通?�?梢栽O置為“財務費用—現(xiàn)金折扣”或“財務費用—折扣支出”等�����。

現(xiàn)金折扣是企業(yè)為了加速資金回收而給予客戶的一種價格優(yōu)惠,本質(zhì)上是一種理財費用����。當客戶在規(guī)定期限內(nèi)付款享受現(xiàn)金折扣時,企業(yè)實際收到的款項會少于原定的應收賬款�����,這部分差額就是企業(yè)為盡快回籠資金而付出的代價����,應計入財務費用。將現(xiàn)金折扣明確計入財務費用的二級科目��,有助于企業(yè)更準確地進行財務核算和分析���,清晰地反映企業(yè)在資金回收過程中的相關費用支出情況����。