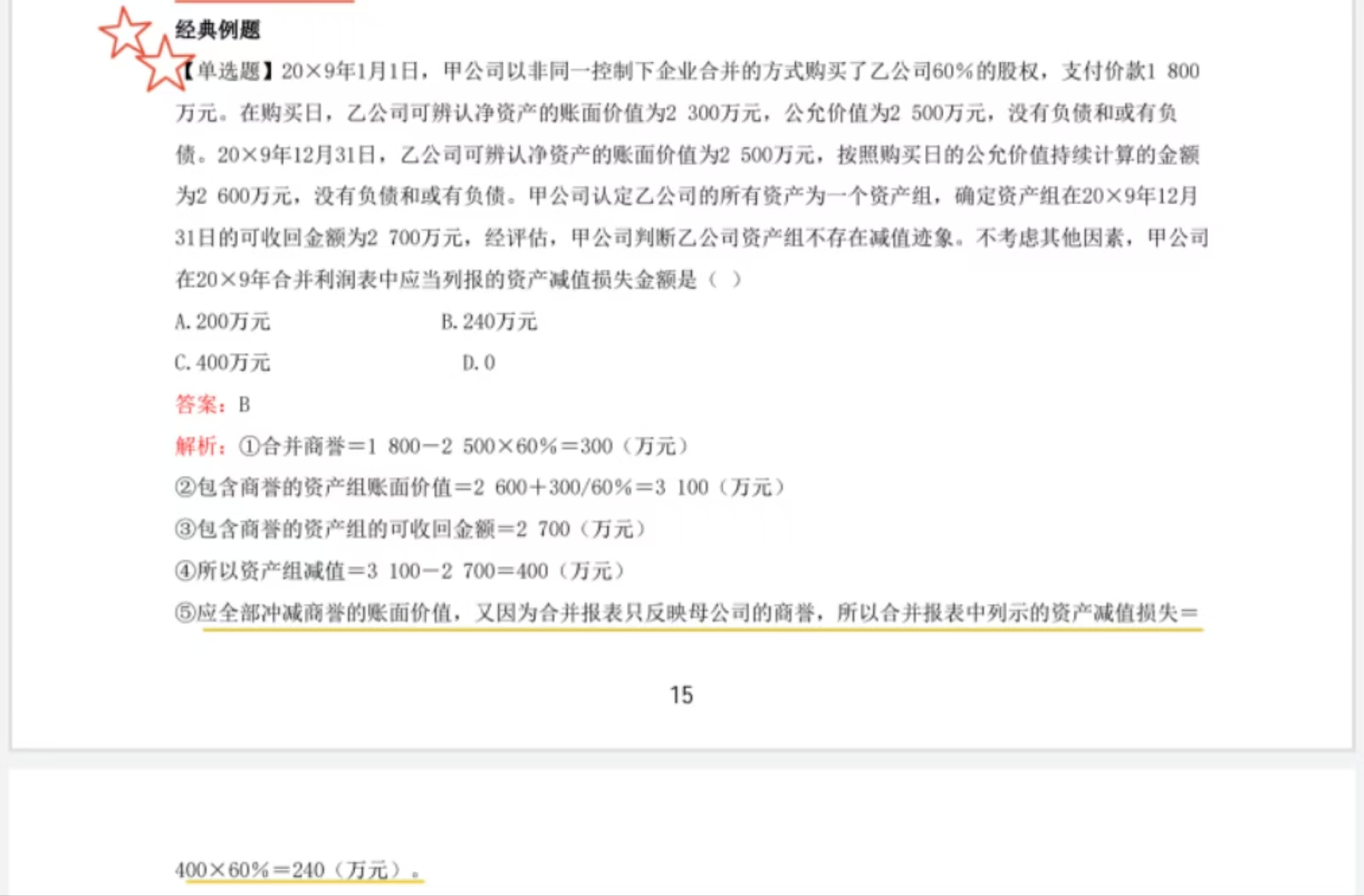

在計算包含商譽的資產(chǎn)組賬面價值時�����,必須采用購買日公允價值持續(xù)計算的金額����,而非被購買方自身的賬面價值,這是由非同一控制下企業(yè)合并的計量原則和商譽的特性決定的�,具體原因如下:

一�����、商譽的本質:基于公允價值的差額

1.?商譽的初始確認邏輯:

非同一控制下企業(yè)合并中�,商譽 = 購買方支付對價 - 購買日被購買方可辨認凈資產(chǎn)公允價值的份額(而非賬面價值)。

?

- 例:若被購買方賬面上凈資產(chǎn)為1000萬元����,但公允價值為1500萬元,購買方以1200萬元收購80%股權�,則商譽 = 1200 - 1500×80% = 0(萬元)�,而非按賬面價值計算為1200 - 1000×80% = 400(萬元)�。

這說明商譽從初始確認時就與“公允價值”綁定,而非被購買方的賬面記錄����。

?

2.?后續(xù)計量需保持口徑一致:

后續(xù)對包含商譽的資產(chǎn)組進行減值測試時,若資產(chǎn)組的可收回金額是基于公允價值(即市場參與者視角的價值)�����,則資產(chǎn)組的賬面價值也需按公允價值持續(xù)計算��,否則會導致計量基礎不匹配���。

在計算包含商譽的資產(chǎn)組賬面價值時��,必須采用購買日公允價值持續(xù)計算的金額���,而非被購買方自身的賬面價值,這是由非同一控制下企業(yè)合并的計量原則和商譽的特性決定的���,具體原因如下:

一���、商譽的本質:基于公允價值的差額

1.?商譽的初始確認邏輯:

非同一控制下企業(yè)合并中�,商譽 = 購買方支付對價 - 購買日被購買方可辨認凈資產(chǎn)公允價值的份額(而非賬面價值)�����。

?

- 例:若被購買方賬面上凈資產(chǎn)為1000萬元�����,但公允價值為1500萬元�,購買方以1200萬元收購80%股權,則商譽 = 1200 - 1500×80% = 0(萬元)�,而非按賬面價值計算為1200 - 1000×80% = 400(萬元)。

這說明商譽從初始確認時就與“公允價值”綁定����,而非被購買方的賬面記錄。

?

2.?后續(xù)計量需保持口徑一致:

后續(xù)對包含商譽的資產(chǎn)組進行減值測試時��,若資產(chǎn)組的可收回金額是基于公允價值(即市場參與者視角的價值)�,則資產(chǎn)組的賬面價值也需按公允價值持續(xù)計算�,否則會導致計量基礎不匹配。

更多