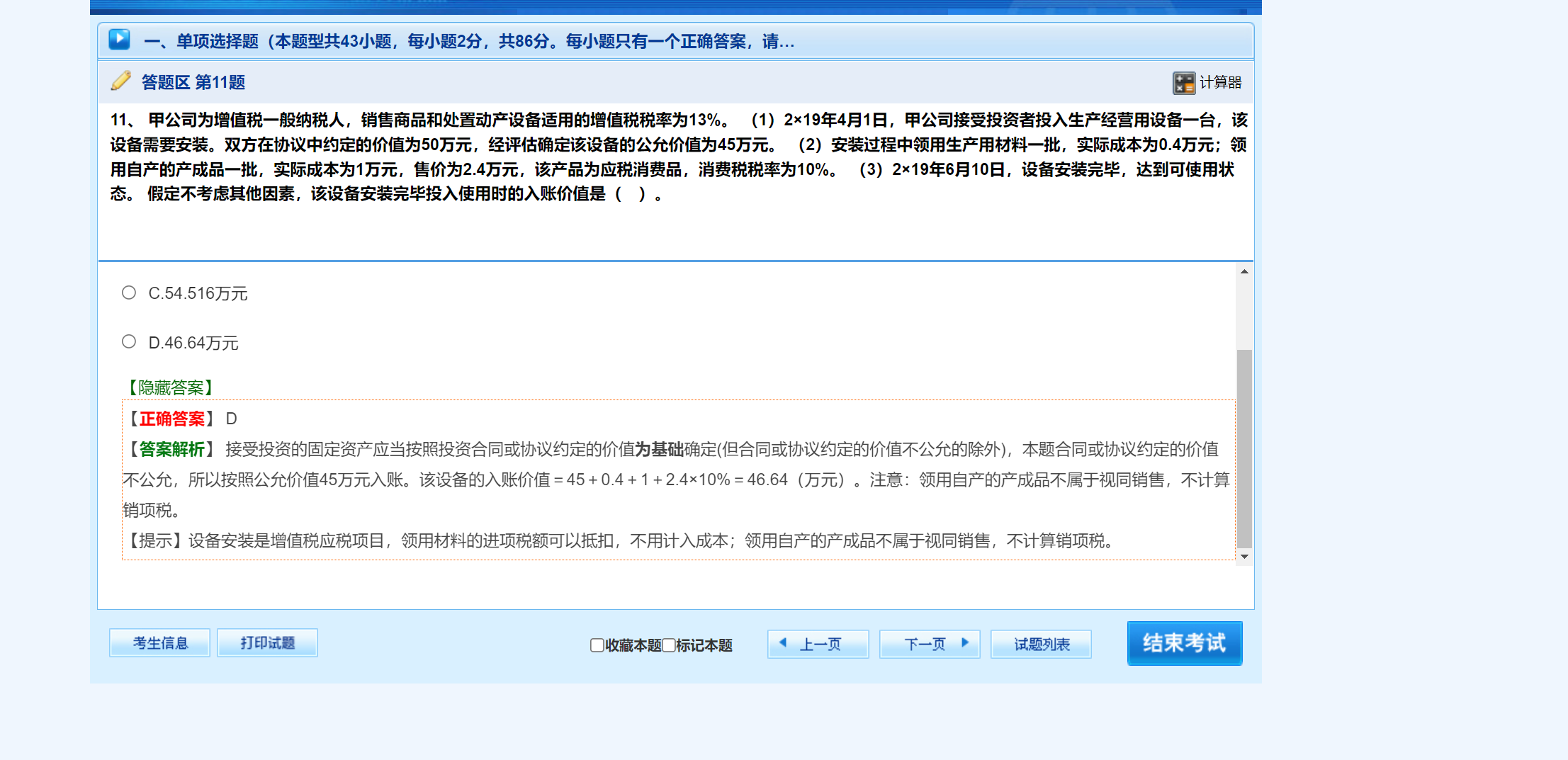

接受投資的固定資產(chǎn)按投資合同或協(xié)議約定價值入賬(不公允時按公允價值)��,核心邏輯是兼顧交易約定與會計信息的真實性���、公允性,具體可從以下角度理解:

1. 尊重交易約定的底層邏輯

投資合同或協(xié)議是投資方與被投資方共同達(dá)成的交易安排�,約定價值體現(xiàn)了雙方對資產(chǎn)價值的共識。在正常情況下��,基于“意思自治”原則,會計應(yīng)認(rèn)可這種約定����,將其作為入賬依據(jù)。這既符合交易的法律形式��,也簡化了核算——直接以雙方認(rèn)可的價值入賬��,無需額外尋找計價基礎(chǔ)�。

2. 排除不公允約定的原因:確保會計信息可靠

當(dāng)約定價值不公允時(如題目中約定50萬但公允價值45萬),若仍按約定價值入賬�����,會導(dǎo)致資產(chǎn)價值虛增(或虛減)����,違背會計信息質(zhì)量要求中的**“公允價值”和“可靠性”原則**:

- 公允價值反映資產(chǎn)在市場中的真實價值,是獨立于交易雙方主觀意愿的客觀計量��。

?

- 不公允的約定可能存在利益輸送(如高估資產(chǎn)幫助投資方多占股權(quán))����,按此入賬會誤導(dǎo)財務(wù)報表使用者對企業(yè)資產(chǎn)規(guī)模、盈利能力的判斷��。

3. 按45萬(公允價值)計量的意義

- 真實反映資產(chǎn)價值:45萬是資產(chǎn)在市場中的客觀價值,以此入賬能讓財務(wù)報表如實反映企業(yè)所獲得的經(jīng)濟(jì)資源�����。

?

- 維護(hù)會計信息可比性:不同企業(yè)接受同類資產(chǎn)投資時���,均以公允價值為基準(zhǔn)(約定公允時用約定����,否則用公允)��,確保財務(wù)數(shù)據(jù)在不同主體間可比較�。

?

- 防范利潤操縱:避免企業(yè)通過不合理的約定價值調(diào)節(jié)資產(chǎn)和利潤,保證會計信息的嚴(yán)肅性����。

簡言之,這一規(guī)則是“尊重交易約定”與“堅守會計客觀性”的平衡——既認(rèn)可雙方合意����,又在合意偏離客觀事實時����,以更可靠的公允價值為準(zhǔn)�,最終服務(wù)于“提供真實�、有用的會計信息”這一核心目標(biāo)。

接受投資的固定資產(chǎn)按投資合同或協(xié)議約定價值入賬(不公允時按公允價值)�����,核心邏輯是兼顧交易約定與會計信息的真實性���、公允性�����,具體可從以下角度理解:

1. 尊重交易約定的底層邏輯

投資合同或協(xié)議是投資方與被投資方共同達(dá)成的交易安排�,約定價值體現(xiàn)了雙方對資產(chǎn)價值的共識����。在正常情況下,基于“意思自治”原則���,會計應(yīng)認(rèn)可這種約定����,將其作為入賬依據(jù)���。這既符合交易的法律形式�,也簡化了核算——直接以雙方認(rèn)可的價值入賬,無需額外尋找計價基礎(chǔ)��。

2. 排除不公允約定的原因:確保會計信息可靠

當(dāng)約定價值不公允時(如題目中約定50萬但公允價值45萬)����,若仍按約定價值入賬,會導(dǎo)致資產(chǎn)價值虛增(或虛減)���,違背會計信息質(zhì)量要求中的“公允價值”和“可靠性”原則:

- 公允價值反映資產(chǎn)在市場中的真實價值�,是獨立于交易雙方主觀意愿的客觀計量�����。

?

- 不公允的約定可能存在利益輸送(如高估資產(chǎn)幫助投資方多占股權(quán))�,按此入賬會誤導(dǎo)財務(wù)報表使用者對企業(yè)資產(chǎn)規(guī)模、盈利能力的判斷����。

3. 按45萬(公允價值)計量的意義

- 真實反映資產(chǎn)價值:45萬是資產(chǎn)在市場中的客觀價值,以此入賬能讓財務(wù)報表如實反映企業(yè)所獲得的經(jīng)濟(jì)資源�����。

?

- 維護(hù)會計信息可比性:不同企業(yè)接受同類資產(chǎn)投資時�,均以公允價值為基準(zhǔn)(約定公允時用約定,否則用公允)�,確保財務(wù)數(shù)據(jù)在不同主體間可比較。

?

- 防范利潤操縱:避免企業(yè)通過不合理的約定價值調(diào)節(jié)資產(chǎn)和利潤�����,保證會計信息的嚴(yán)肅性�。

簡言之,這一規(guī)則是“尊重交易約定”與“堅守會計客觀性”的平衡——既認(rèn)可雙方合意�,又在合意偏離客觀事實時,以更可靠的公允價值為準(zhǔn)�,最終服務(wù)于“提供真實、有用的會計信息”這一核心目標(biāo)����。

更多

取資料.png)