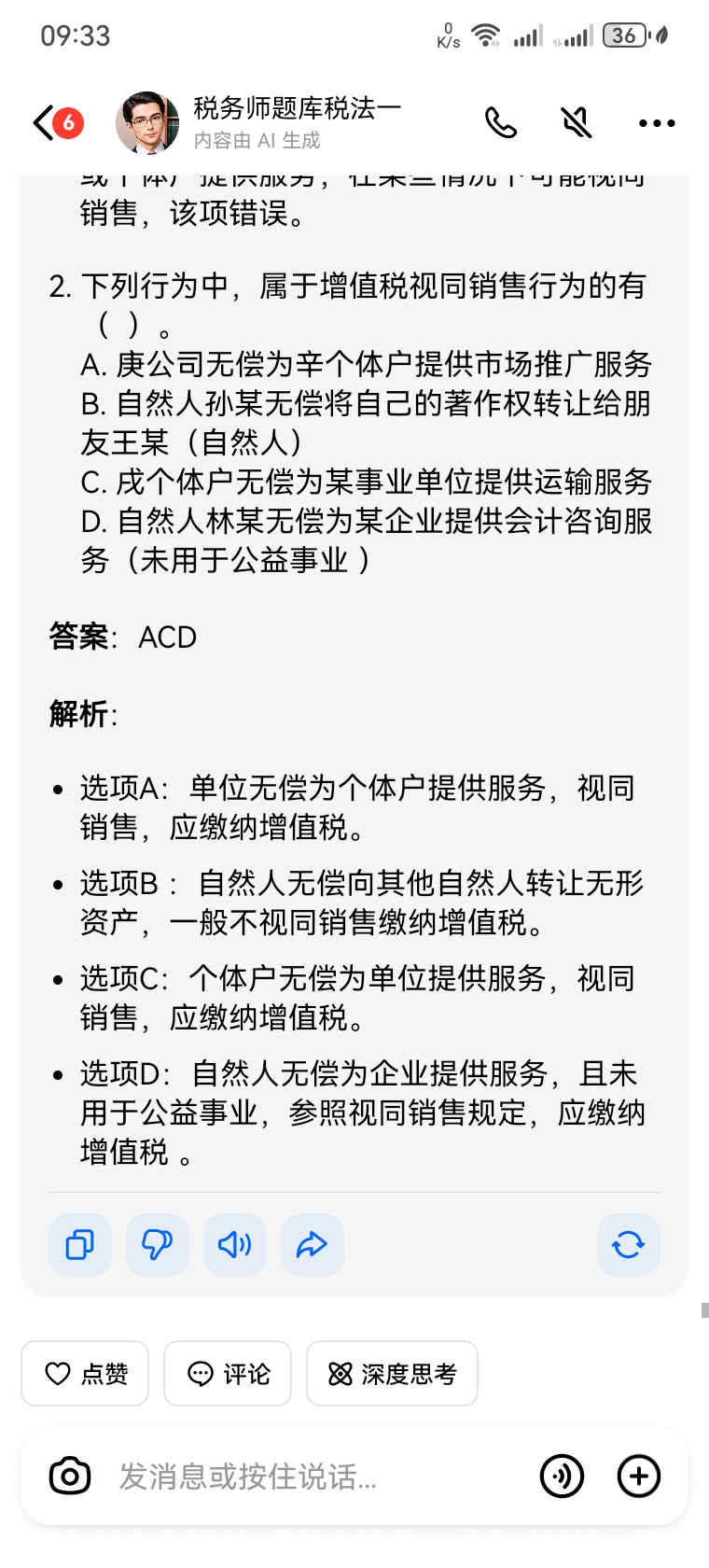

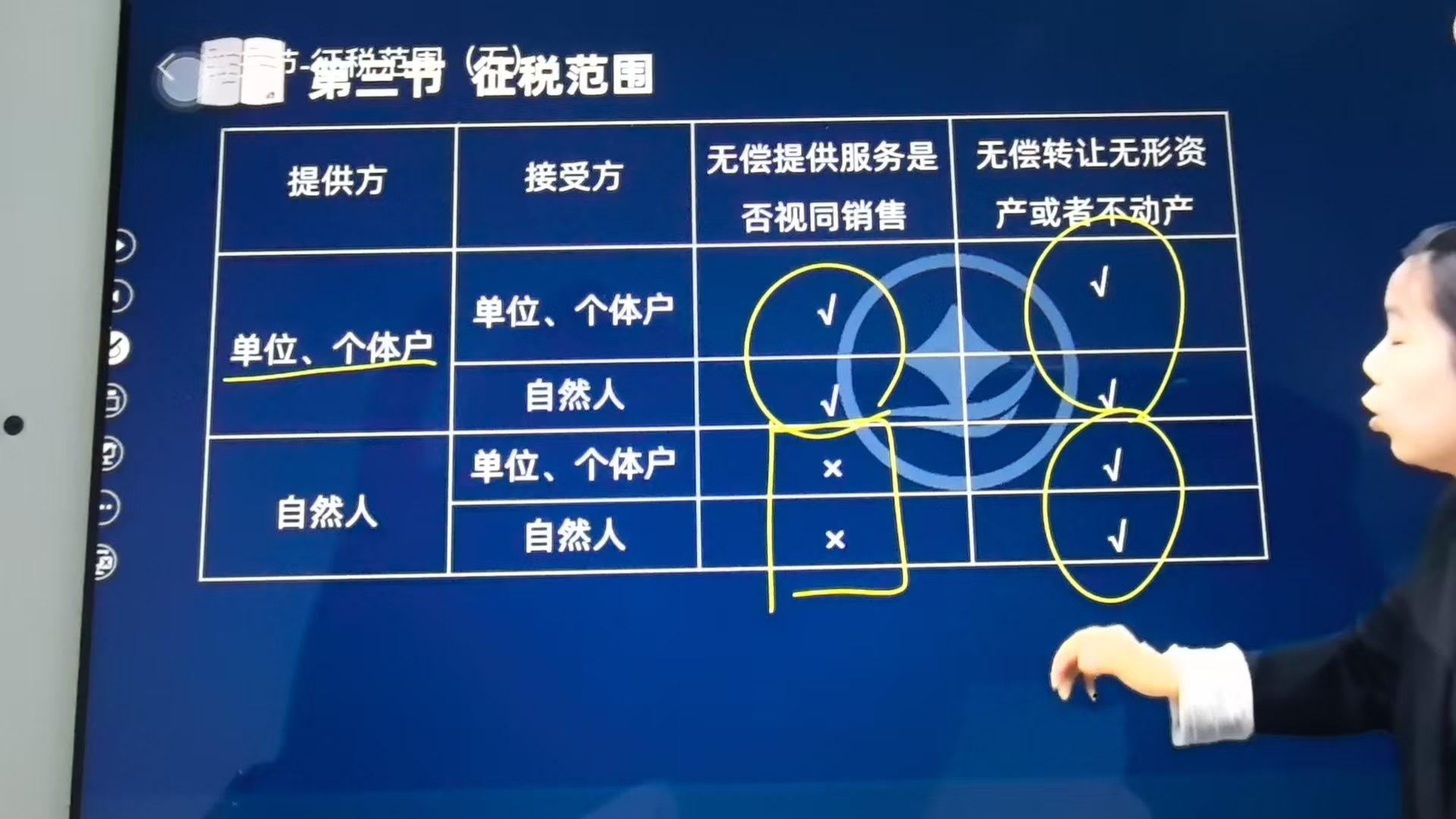

- 根據(jù)增值稅相關(guān)規(guī)定��,單位或者個體工商戶向其他單位或者個人無償提供服務��,視同銷售服務�����,但用于公益事業(yè)或者以社會公眾為對象的除外 。這里強調(diào)的主體是“單位或者個體工商戶”�,對于自然人無償提供服務,一般不視同銷售(有特殊規(guī)定除外)�����,轉(zhuǎn)讓無形資產(chǎn)方面也有相應規(guī)定����。

?

2.?對選項A的分析:

?

- 庚公司屬于單位,它無償為辛個體戶提供市場推廣服務�。庚公司作為單位無償提供服務,且未提及用于公益事業(yè)等特殊情況���,符合增值稅視同銷售中單位無償提供服務視同銷售的規(guī)定���,所以選項A屬于增值稅視同銷售行為。

?

3.?對選項B的分析:

?

- 著作權(quán)屬于無形資產(chǎn)�����,自然人孫某無償將自己的著作權(quán)轉(zhuǎn)讓給朋友王某(自然人)���。在增值稅規(guī)定中,個人轉(zhuǎn)讓著作權(quán),免征增值稅��,并非視同銷售行為����。這里強調(diào)的是“免征”而非“視同銷售”,所以選項B不屬于增值稅視同銷售行為��。

?

4.?對選項C的分析:

?

- 戌個體戶屬于個體工商戶����,它無償為某事業(yè)單位提供運輸服務。個體工商戶無償提供服務�,且未表明用于公益事業(yè)等,滿足單位或者個體工商戶無償提供服務視同銷售的條件�,所以選項C屬于增值稅視同銷售行為。

?

5.?對選項D的分析:

?

- 自然人林某無償為某企業(yè)提供會計咨詢服務(未用于公益事業(yè))�。雖然主體是自然人,但在增值稅視同銷售規(guī)定中����,自然人無償提供服務用于非公益事業(yè)時,也視同銷售服務 ����。所以選項D屬于增值稅視同銷售行為。

- 根據(jù)增值稅相關(guān)規(guī)定,單位或者個體工商戶向其他單位或者個人無償提供服務��,視同銷售服務���,但用于公益事業(yè)或者以社會公眾為對象的除外 ��。這里強調(diào)的主體是“單位或者個體工商戶”���,對于自然人無償提供服務,一般不視同銷售(有特殊規(guī)定除外)�����,轉(zhuǎn)讓無形資產(chǎn)方面也有相應規(guī)定�。

?

2.?對選項A的分析:

?

- 庚公司屬于單位,它無償為辛個體戶提供市場推廣服務�。庚公司作為單位無償提供服務,且未提及用于公益事業(yè)等特殊情況���,符合增值稅視同銷售中單位無償提供服務視同銷售的規(guī)定�����,所以選項A屬于增值稅視同銷售行為�����。

?

3.?對選項B的分析:

?

- 著作權(quán)屬于無形資產(chǎn)��,自然人孫某無償將自己的著作權(quán)轉(zhuǎn)讓給朋友王某(自然人)��。在增值稅規(guī)定中����,個人轉(zhuǎn)讓著作權(quán)����,免征增值稅,并非視同銷售行為����。這里強調(diào)的是“免征”而非“視同銷售”,所以選項B不屬于增值稅視同銷售行為����。

?

4.?對選項C的分析:

?

- 戌個體戶屬于個體工商戶,它無償為某事業(yè)單位提供運輸服務�。個體工商戶無償提供服務,且未表明用于公益事業(yè)等����,滿足單位或者個體工商戶無償提供服務視同銷售的條件�,所以選項C屬于增值稅視同銷售行為�。

?

5.?對選項D的分析:

?

- 自然人林某無償為某企業(yè)提供會計咨詢服務(未用于公益事業(yè))。雖然主體是自然人�����,但在增值稅視同銷售規(guī)定中��,自然人無償提供服務用于非公益事業(yè)時�,也視同銷售服務 。所以選項D屬于增值稅視同銷售行為�����。

更多

取資料.png)