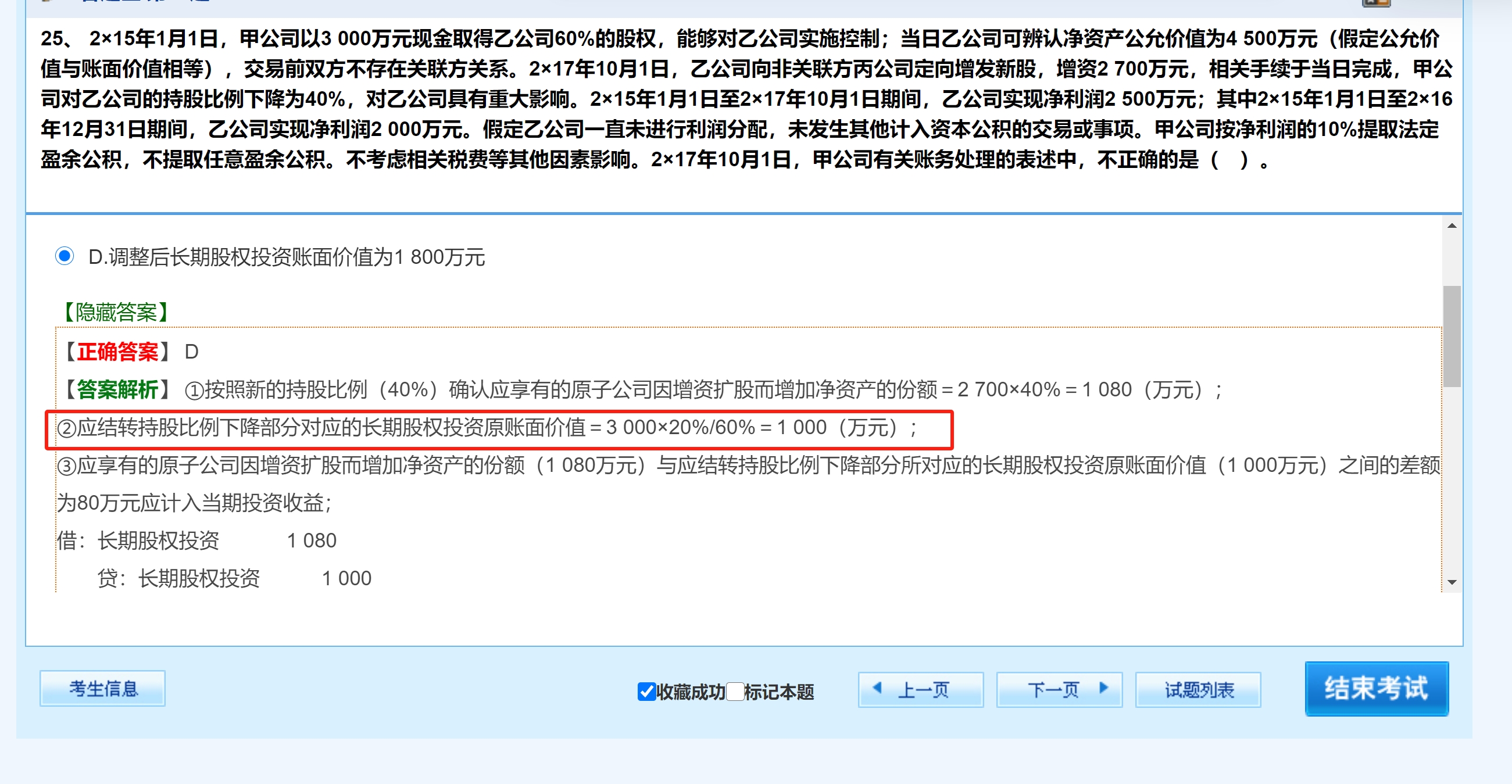

1.?初始成本3000萬元對應(yīng)60%股權(quán),是成本法下的歷史成本

成本法下���,長期股權(quán)投資賬面價值始終按初始成本3000萬元計量(不考慮被投資方凈利潤��、增資等變動)����。當(dāng)持股比例下降到40%時�����,剩余40%股權(quán)的價值不能直接用“初始成本×40%”計算�����,因為:

?

- 原60%股權(quán)的初始成本3000萬元�,是針對“當(dāng)時60%股權(quán)對應(yīng)的凈資產(chǎn)份額”確定的,而被投資方在后續(xù)期間(如增資�����、盈利)已發(fā)生凈資產(chǎn)變動����,剩余40%股權(quán)的價值需反映這些變動��。

?

- 舉例:若被投資方增資2700萬元���,這部分凈資產(chǎn)增加會影響剩余40%股權(quán)對應(yīng)的份額(需按40%確認應(yīng)享有的增資部分),而“3000×40%”未考慮該變動��,因此不成立���。

1.?初始成本3000萬元對應(yīng)60%股權(quán)���,是成本法下的歷史成本

成本法下����,長期股權(quán)投資賬面價值始終按初始成本3000萬元計量(不考慮被投資方凈利潤、增資等變動)���。當(dāng)持股比例下降到40%時�,剩余40%股權(quán)的價值不能直接用“初始成本×40%”計算����,因為:

?

- 原60%股權(quán)的初始成本3000萬元,是針對“當(dāng)時60%股權(quán)對應(yīng)的凈資產(chǎn)份額”確定的�,而被投資方在后續(xù)期間(如增資���、盈利)已發(fā)生凈資產(chǎn)變動,剩余40%股權(quán)的價值需反映這些變動�。

?

- 舉例:若被投資方增資2700萬元,這部分凈資產(chǎn)增加會影響剩余40%股權(quán)對應(yīng)的份額(需按40%確認應(yīng)享有的增資部分)����,而“3000×40%”未考慮該變動,因此不成立�。

更多

取資料.png)