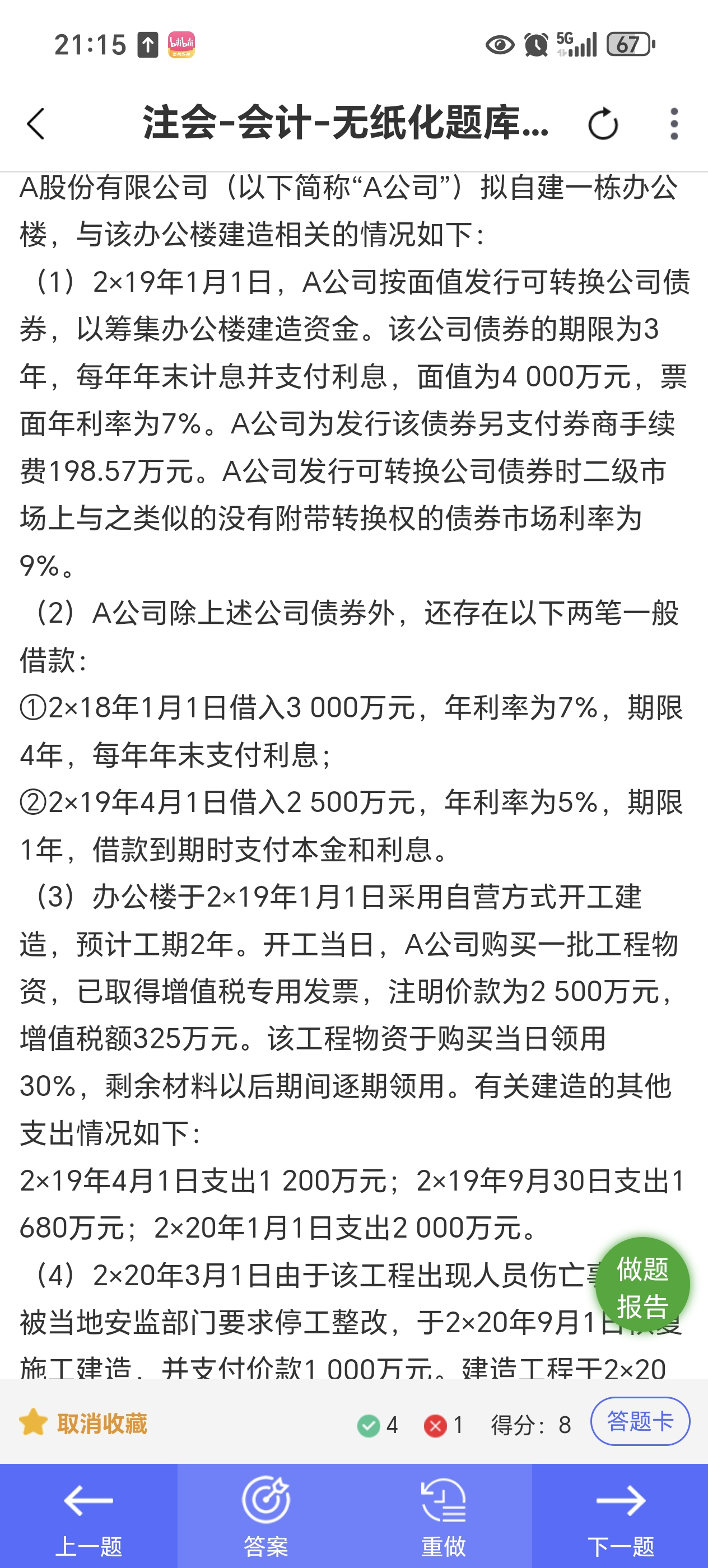

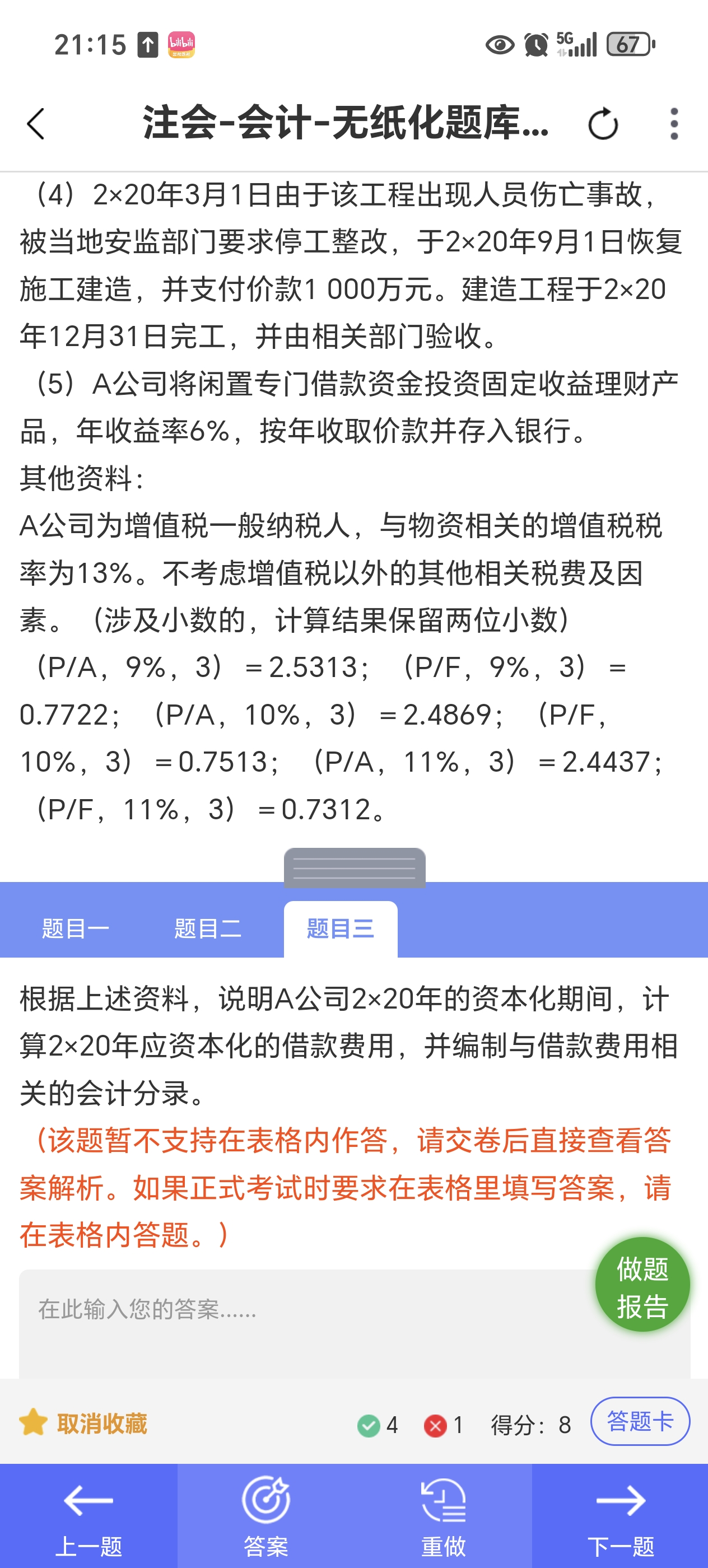

- 第一筆一般借款:2019 年 1 月 1 日借入 3000 萬元����,在 2020 年全年都存在,所以 2020 年全年(12 個月)都參與加權平均計算 ����。

?

- 第二筆一般借款:2019 年 4 月 1 日借入 2500 萬元 �。2020 年資本化期間為 1 - 2 月�、9 - 12 月。1 - 2 月這兩個月該筆借款參與資本化��,9 - 12 月這四個月該筆借款參與資本化��,總共參與資本化的月數(shù)為 2 + 4 = 6 個月��。在計算一般借款本金加權平均數(shù)時��,從年初 1 月 1 日開始算���,到 3 月 1 日暫停資本化前�����,該筆借款在 2020 年 1 - 2 月占用了 2 個月���,3 - 8 月暫停資本化不考慮��,9 - 12 月又占用了 4 個月���,所以在計算分母時����,該筆借款在 2020 年的加權數(shù)是 2500×(2 + 4)÷12 = 2500×3/12 (這里 3 代表 1 - 2 月和 9 - 12 月總共 6 個月?lián)Q算成以 12 為分母的權重 )。

?

- 那么一般借款本金加權平均數(shù) = 3000 + 2500×3/12 ���,分母這樣計算是正確的��。而如果用 3000 + 2500×2/12 ���,就只考慮了 1 - 2 月的情況,遺漏了 9 - 12 月該筆借款在資本化期間的占用情況����,所以不能這樣計算。

- 第一筆一般借款:2019 年 1 月 1 日借入 3000 萬元���,在 2020 年全年都存在��,所以 2020 年全年(12 個月)都參與加權平均計算 �。

?

- 第二筆一般借款:2019 年 4 月 1 日借入 2500 萬元 �。2020 年資本化期間為 1 - 2 月、9 - 12 月���。1 - 2 月這兩個月該筆借款參與資本化�����,9 - 12 月這四個月該筆借款參與資本化���,總共參與資本化的月數(shù)為 2 + 4 = 6 個月���。在計算一般借款本金加權平均數(shù)時,從年初 1 月 1 日開始算����,到 3 月 1 日暫停資本化前,該筆借款在 2020 年 1 - 2 月占用了 2 個月�����,3 - 8 月暫停資本化不考慮���,9 - 12 月又占用了 4 個月�,所以在計算分母時����,該筆借款在 2020 年的加權數(shù)是 2500×(2 + 4)÷12 = 2500×3/12 (這里 3 代表 1 - 2 月和 9 - 12 月總共 6 個月?lián)Q算成以 12 為分母的權重 )。

?

- 那么一般借款本金加權平均數(shù) = 3000 + 2500×3/12 ���,分母這樣計算是正確的�。而如果用 3000 + 2500×2/12 �,就只考慮了 1 - 2 月的情況,遺漏了 9 - 12 月該筆借款在資本化期間的占用情況�,所以不能這樣計算。

更多