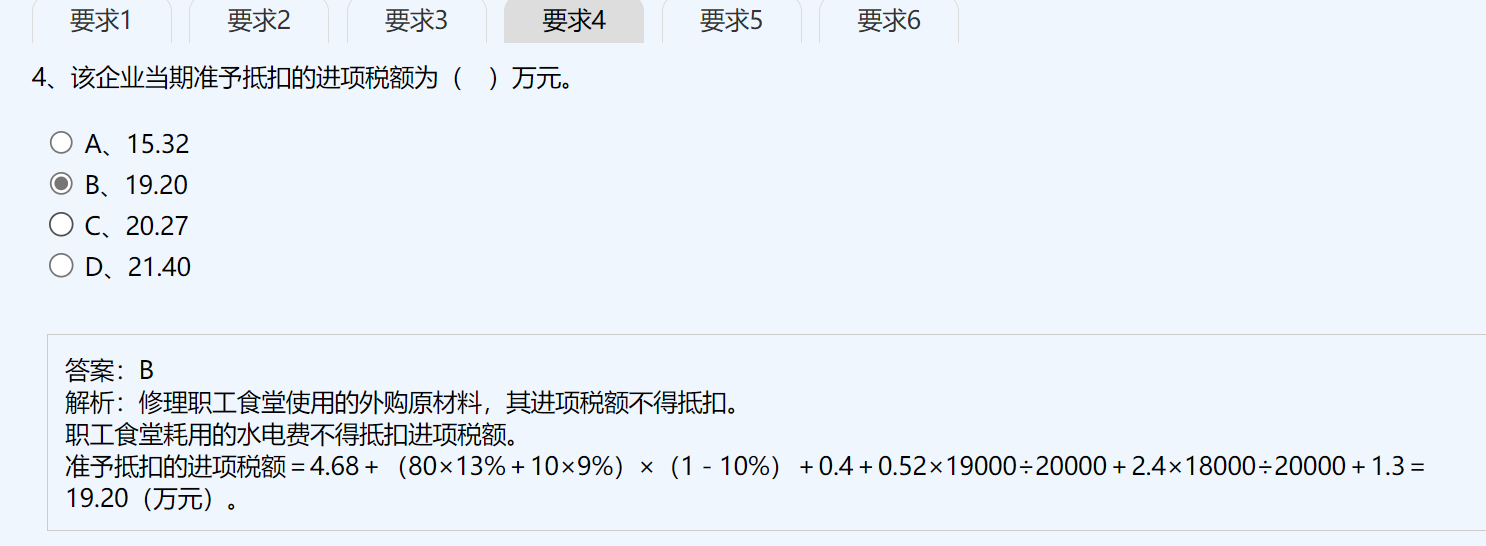

進(jìn)口環(huán)節(jié)的增值稅可以抵扣�����,但本題中未計(jì)入是因?yàn)椋?

1. 題干(7)提到“從國外進(jìn)口一臺(tái)檢測設(shè)備��,關(guān)稅完稅價(jià)格為30萬元���,進(jìn)口關(guān)稅稅率為20%”,但沒有說明該設(shè)備用于應(yīng)稅項(xiàng)目或符合抵扣條件�����。

2. 若該設(shè)備用于非應(yīng)稅項(xiàng)目�、集體福利或個(gè)人消費(fèi)等,則其進(jìn)項(xiàng)稅不得抵扣�。

3. 且根據(jù)解析內(nèi)容,題目重點(diǎn)在于其他可抵扣項(xiàng)的計(jì)算����,而進(jìn)口設(shè)備的增值稅未被納入計(jì)算����,可能因其用途不符合抵扣條件���。

因此���,雖然進(jìn)口環(huán)節(jié)繳納了增值稅,但因用途限制或題目設(shè)定�,不能作為當(dāng)期準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額。

進(jìn)口環(huán)節(jié)的增值稅可以抵扣��,但本題中未計(jì)入是因?yàn)椋?br>

1. 題干(7)提到“從國外進(jìn)口一臺(tái)檢測設(shè)備��,關(guān)稅完稅價(jià)格為30萬元���,進(jìn)口關(guān)稅稅率為20%”,但沒有說明該設(shè)備用于應(yīng)稅項(xiàng)目或符合抵扣條件����。

2. 若該設(shè)備用于非應(yīng)稅項(xiàng)目、集體福利或個(gè)人消費(fèi)等��,則其進(jìn)項(xiàng)稅不得抵扣����。

3. 且根據(jù)解析內(nèi)容���,題目重點(diǎn)在于其他可抵扣項(xiàng)的計(jì)算,而進(jìn)口設(shè)備的增值稅未被納入計(jì)算�����,可能因其用途不符合抵扣條件���。

因此�,雖然進(jìn)口環(huán)節(jié)繳納了增值稅�����,但因用途限制或題目設(shè)定����,不能作為當(dāng)期準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額。

更多

取資料.png)