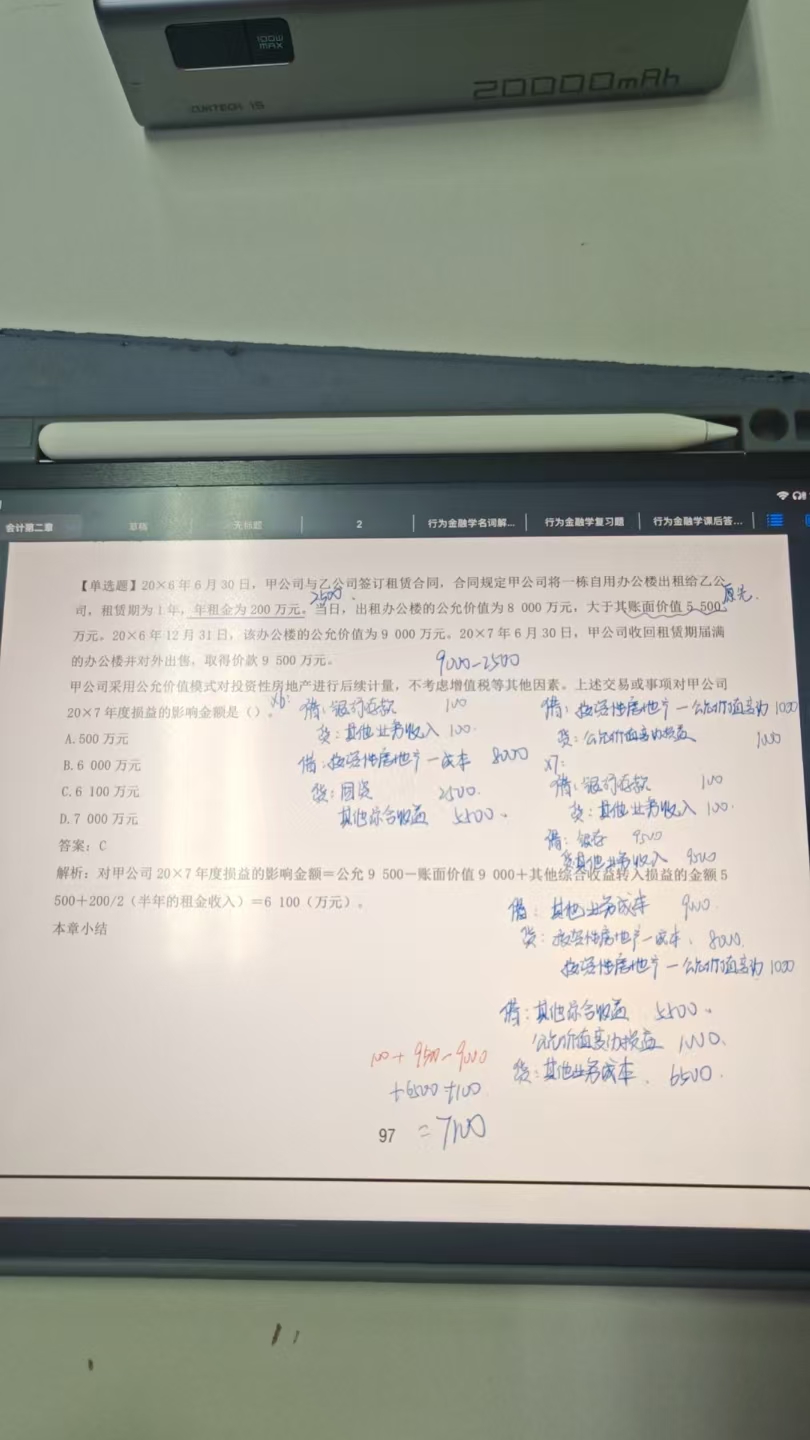

1.?租金收入:年租金200萬元��,20×7年上半年(半年)的租金是 200 /2 = 100 萬元��。

?

2.?公允價值變動損益:

?

- 20×6年12月31日公允價值為9 000萬元(賬面價值)��。

?

- 20×7年6月30日公允價值為9 500萬元��。

?

- 因此����,公允價值變動收益 = 9500 - 9000 = 500 萬元���。

?

3.?其他綜合收益轉入損益:題目里的辦公樓公允價值在出租當日大于賬面價值5 500萬元,這部分計入“其他綜合收益”�����,在出售時會轉入損益���,所以要加上5 500萬元�����。

合計:

5 500 + 100 + 500 = 6100 萬元

1.?租金收入:年租金200萬元�,20×7年上半年(半年)的租金是 200 /2 = 100 萬元����。

?

2.?公允價值變動損益:

?

- 20×6年12月31日公允價值為9 000萬元(賬面價值)。

?

- 20×7年6月30日公允價值為9 500萬元�。

?

- 因此,公允價值變動收益 = 9500 - 9000 = 500 萬元��。

?

3.?其他綜合收益轉入損益:題目里的辦公樓公允價值在出租當日大于賬面價值5 500萬元���,這部分計入“其他綜合收益”�,在出售時會轉入損益�,所以要加上5 500萬元。

合計:

5 500 + 100 + 500 = 6100 萬元

更多

木棉老師

回復

菠蘿

09月29日

你圈住的這句話是:

> “收購價格1600萬元減原實收資本(股本)1000萬元的差額600萬元不征稅”

這句話的意思是:

新股東以1600萬元買下公司,這個價格比原“實收資本”(即股本)1000萬元高了600萬元�。這部分溢價部分,在轉增股本時不需要繳納個稅����。

?? 為什么?

因為稅法規(guī)定:

當新股東以不低于原實收資本的價格收購股權時�����,超過實收資本的部分��,轉增股本不征稅�����。

這里:

- 實收資本 = 1000萬元

- 收購價 = 1600萬元

- 差額 = 600萬元 → 屬于“溢價收購”����,這部分轉增不征稅

但注意:

雖然這600萬不征稅,但收購價1600萬元 < 凈資產1800萬元,說明低價收購了����,差額200萬元(1800-1600)屬于原股東獲得的“隱性收益”,要按“利息����、股息、紅利所得”征稅�。

所以應納稅 = (1800 - 1600) × 20% = 40萬元

? 總結:

- “600萬不征稅” 是指 溢價部分轉增股本不稅

- 但“低價收購”導致 原股東多得200萬收益,要繳稅

- 所以最終朱某應繳個稅:40萬元

核心邏輯:看收購價與凈資產比較�,不是看和股本比較