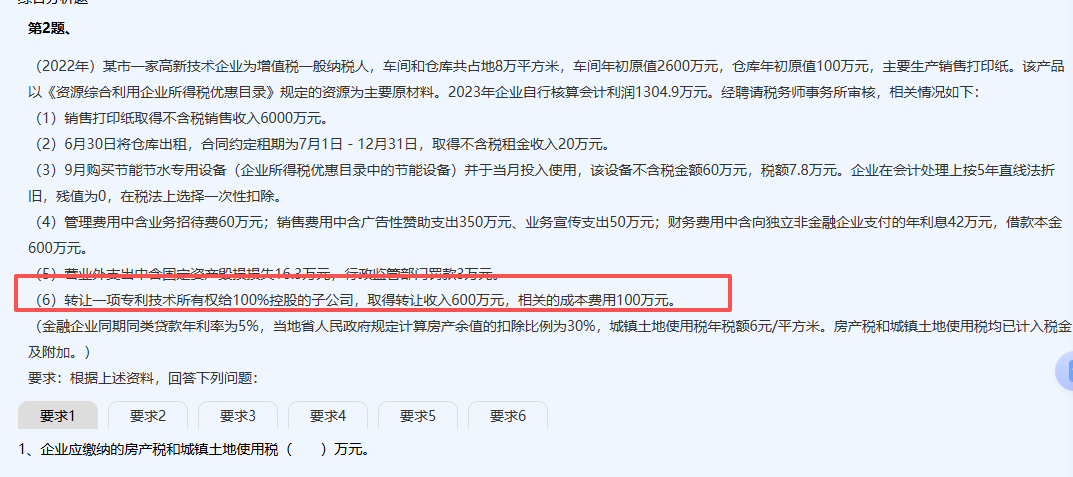

是的�,居民企業(yè)轉(zhuǎn)讓技術(shù)所有權(quán)所得,500萬元以內(nèi)部分免征企業(yè)所得稅���。

但本題中轉(zhuǎn)讓收入為600萬元�����,超過500萬元的部分(100萬元)需繳納企業(yè)所得稅��。

因此���,僅對超出500萬元的部分按25%稅率計稅���,即:(600 - 500) × 25% = 25萬元應(yīng)納稅所得額。

該政策依據(jù)《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅〔2012〕27號)等規(guī)定�。

是的,居民企業(yè)轉(zhuǎn)讓技術(shù)所有權(quán)所得��,500萬元以內(nèi)部分免征企業(yè)所得稅��。

但本題中轉(zhuǎn)讓收入為600萬元�����,超過500萬元的部分(100萬元)需繳納企業(yè)所得稅�����。

因此�,僅對超出500萬元的部分按25%稅率計稅���,即:(600 - 500) × 25% = 25萬元應(yīng)納稅所得額�����。

該政策依據(jù)《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅〔2012〕27號)等規(guī)定��。

更多

取資料.png)