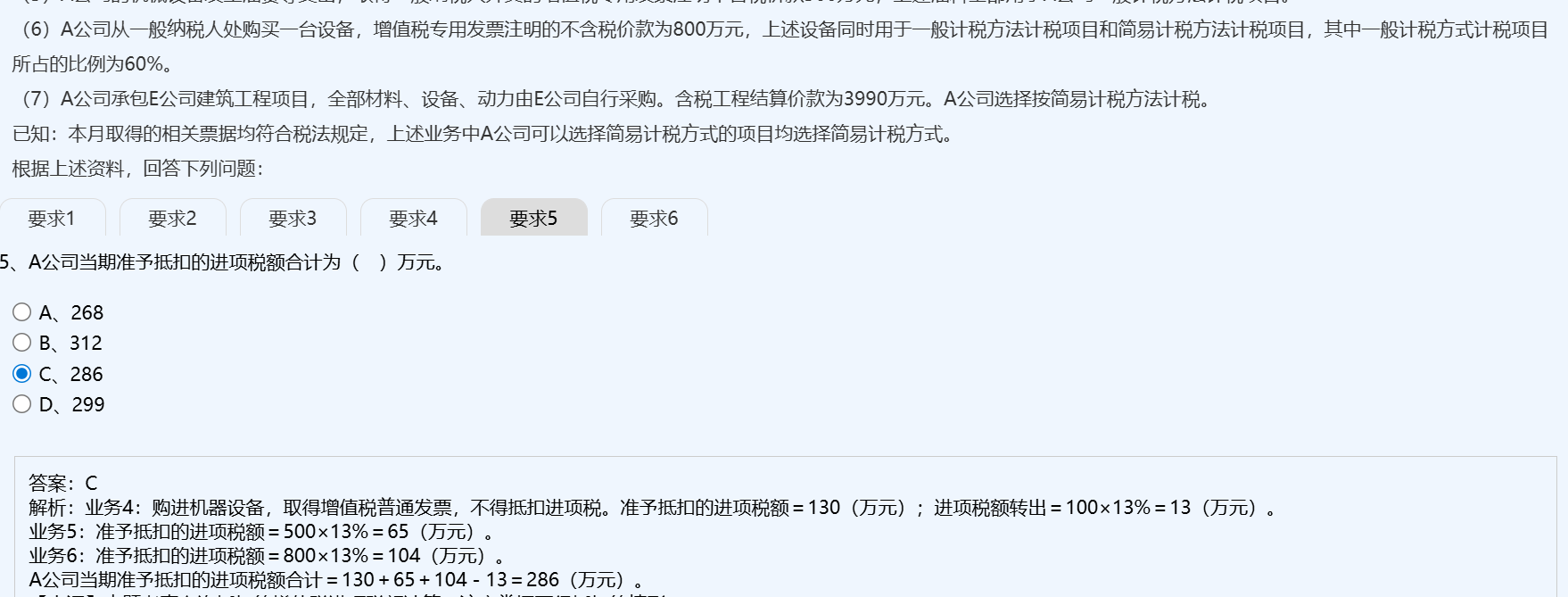

不需要按60%和40%分別計(jì)算稅率����。

根據(jù)現(xiàn)行政策����,購進(jìn)的固定資產(chǎn)用于一般計(jì)稅和簡易計(jì)稅項(xiàng)目混合用途時,進(jìn)項(xiàng)稅額可以全額抵扣�,無需按比例分?jǐn)偂V灰〉玫氖窃鲋刀悓S冒l(fā)票��,且符合抵扣條件�,就可以全額抵扣,但需注意后續(xù)使用中若專用于簡易計(jì)稅項(xiàng)目,則需轉(zhuǎn)出相應(yīng)部分��。

本題中設(shè)備用于兩種項(xiàng)目���,但不改變其可抵扣資格���,所以800萬元×13% = 104萬元全部準(zhǔn)予抵扣���。

因此業(yè)務(wù)6的進(jìn)項(xiàng)稅額為 104萬元�,無需拆分成480和320再分別乘稅率���。

結(jié)論:正確做法是全額抵扣����,答案解析無誤����。

不需要按60%和40%分別計(jì)算稅率。

根據(jù)現(xiàn)行政策�,購進(jìn)的固定資產(chǎn)用于一般計(jì)稅和簡易計(jì)稅項(xiàng)目混合用途時,進(jìn)項(xiàng)稅額可以全額抵扣��,無需按比例分?jǐn)偂V灰〉玫氖窃鲋刀悓S冒l(fā)票�,且符合抵扣條件,就可以全額抵扣��,但需注意后續(xù)使用中若專用于簡易計(jì)稅項(xiàng)目����,則需轉(zhuǎn)出相應(yīng)部分。

本題中設(shè)備用于兩種項(xiàng)目����,但不改變其可抵扣資格,所以800萬元×13% = 104萬元全部準(zhǔn)予抵扣�。

因此業(yè)務(wù)6的進(jìn)項(xiàng)稅額為 104萬元,無需拆分成480和320再分別乘稅率�。

結(jié)論:正確做法是全額抵扣,答案解析無誤�����。

更多

取資料.png)