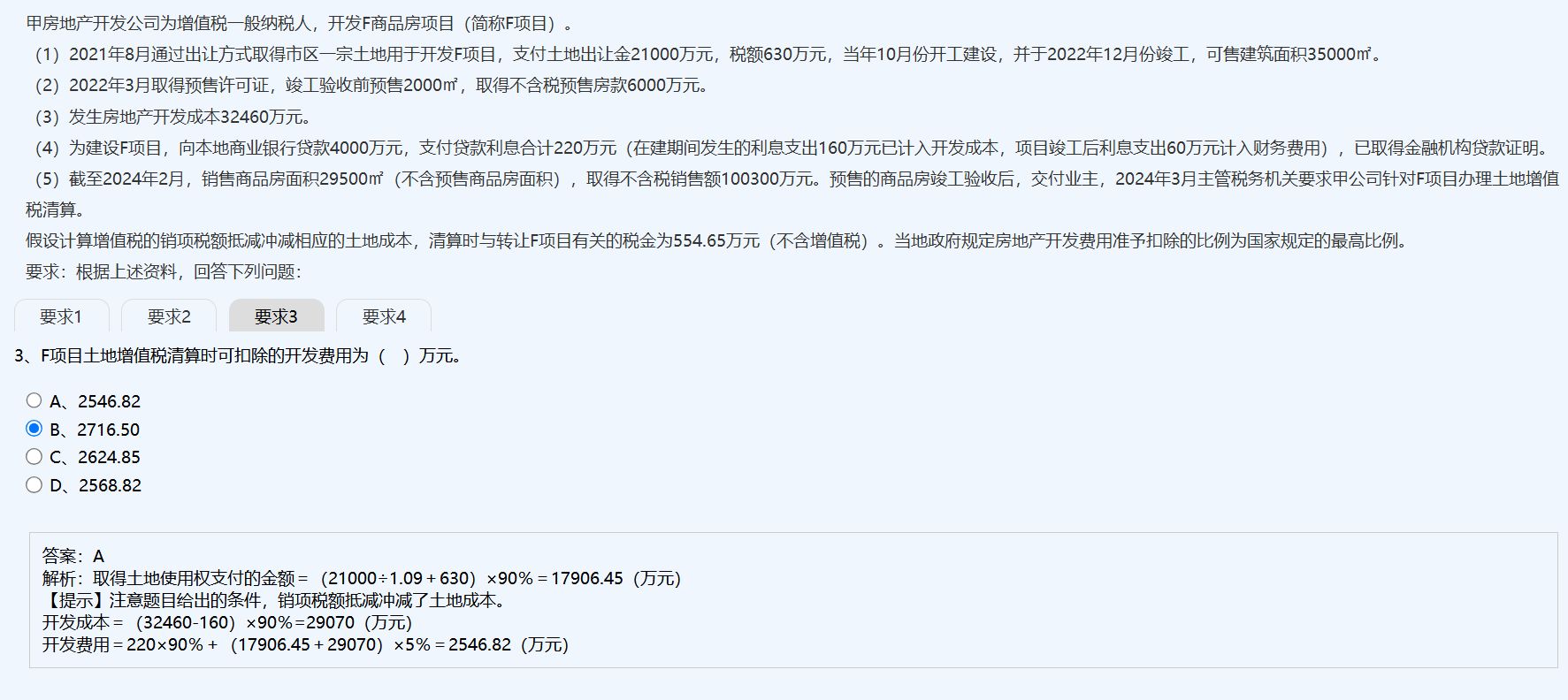

土地出讓金價稅分離是因為:

1. 土地出讓金屬于政府性收費�����,不涉及增值稅的計稅基礎�;

2. 但實際支付時包含的“稅額”是契稅等附加稅費,需與土地成本區(qū)分開來�;

3. 在土地增值稅清算中,只有不含稅的土地出讓金可作為扣除項目�,因此必須進行價稅分離;

4. 題目中“支付土地出讓金21000萬元����,稅額630萬元”中的630萬為契稅,應從土地成本中剔除后計算��。

所以�����,價稅分離是為了準確確定可扣除的土地成本。

土地出讓金價稅分離是因為:

1. 土地出讓金屬于政府性收費���,不涉及增值稅的計稅基礎��;

2. 但實際支付時包含的“稅額”是契稅等附加稅費��,需與土地成本區(qū)分開來�����;

3. 在土地增值稅清算中�����,只有不含稅的土地出讓金可作為扣除項目��,因此必須進行價稅分離�;

4. 題目中“支付土地出讓金21000萬元����,稅額630萬元”中的630萬為契稅�����,應從土地成本中剔除后計算。

所以����,價稅分離是為了準確確定可扣除的土地成本。

更多