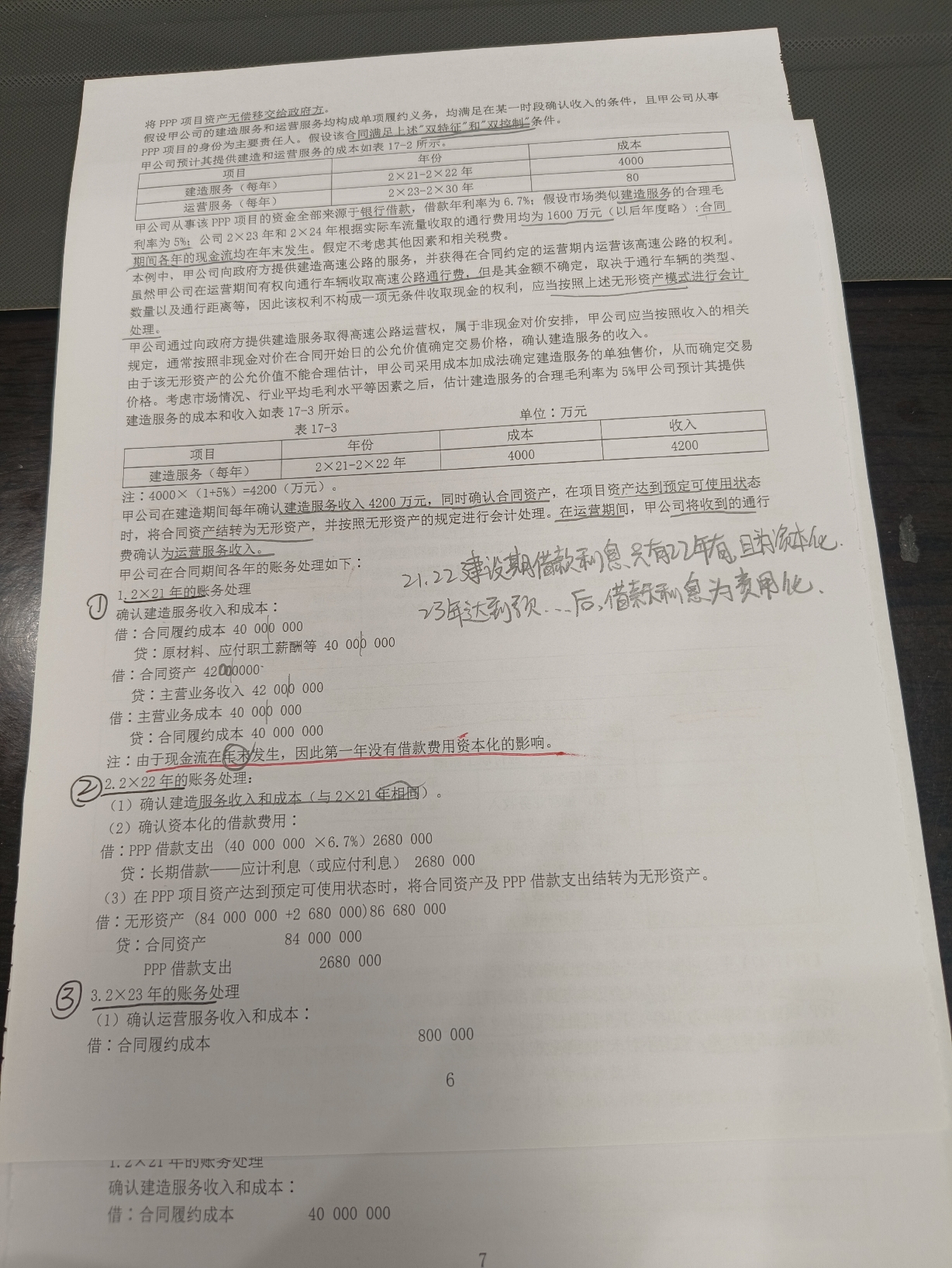

現(xiàn)金流在年末發(fā)生,意味著借款及利息支付發(fā)生在2×21年年末��,而資本化條件要求資產(chǎn)支出已經(jīng)發(fā)生��、借款費用已產(chǎn)生且為使資產(chǎn)達到預定可使用狀態(tài)所必要的支出�。由于2×21年沒有實際的現(xiàn)金流出(如購建支出)或相關(guān)費用尚未產(chǎn)生,因此不滿足資本化條件���,故無借款費用資本化����。

到了2×22年�����,開始發(fā)生建造支出(如原材料��、人工等)�����,且項目處于建設(shè)期����,此時借款費用符合資本化條件,因此在2×22年將借款利息計入“在建工程”并進行資本化處理���。

所以:

- 2×21年:雖有借款�����,但未發(fā)生資產(chǎn)支出�,不資本化�����;

- 2×22年:發(fā)生支出�,符合條件,開始資本化����。

即“現(xiàn)金流在年末發(fā)生”導致2×21年無資本化,2×22年才開始資本化分錄����。

現(xiàn)金流在年末發(fā)生,意味著借款及利息支付發(fā)生在2×21年年末,而資本化條件要求資產(chǎn)支出已經(jīng)發(fā)生�、借款費用已產(chǎn)生且為使資產(chǎn)達到預定可使用狀態(tài)所必要的支出。由于2×21年沒有實際的現(xiàn)金流出(如購建支出)或相關(guān)費用尚未產(chǎn)生����,因此不滿足資本化條件,故無借款費用資本化����。

到了2×22年,開始發(fā)生建造支出(如原材料����、人工等),且項目處于建設(shè)期�����,此時借款費用符合資本化條件�,因此在2×22年將借款利息計入“在建工程”并進行資本化處理。

所以:

- 2×21年:雖有借款���,但未發(fā)生資產(chǎn)支出,不資本化����;

- 2×22年:發(fā)生支出�,符合條件����,開始資本化。

即“現(xiàn)金流在年末發(fā)生”導致2×21年無資本化�,2×22年才開始資本化分錄。

更多

取資料.png)