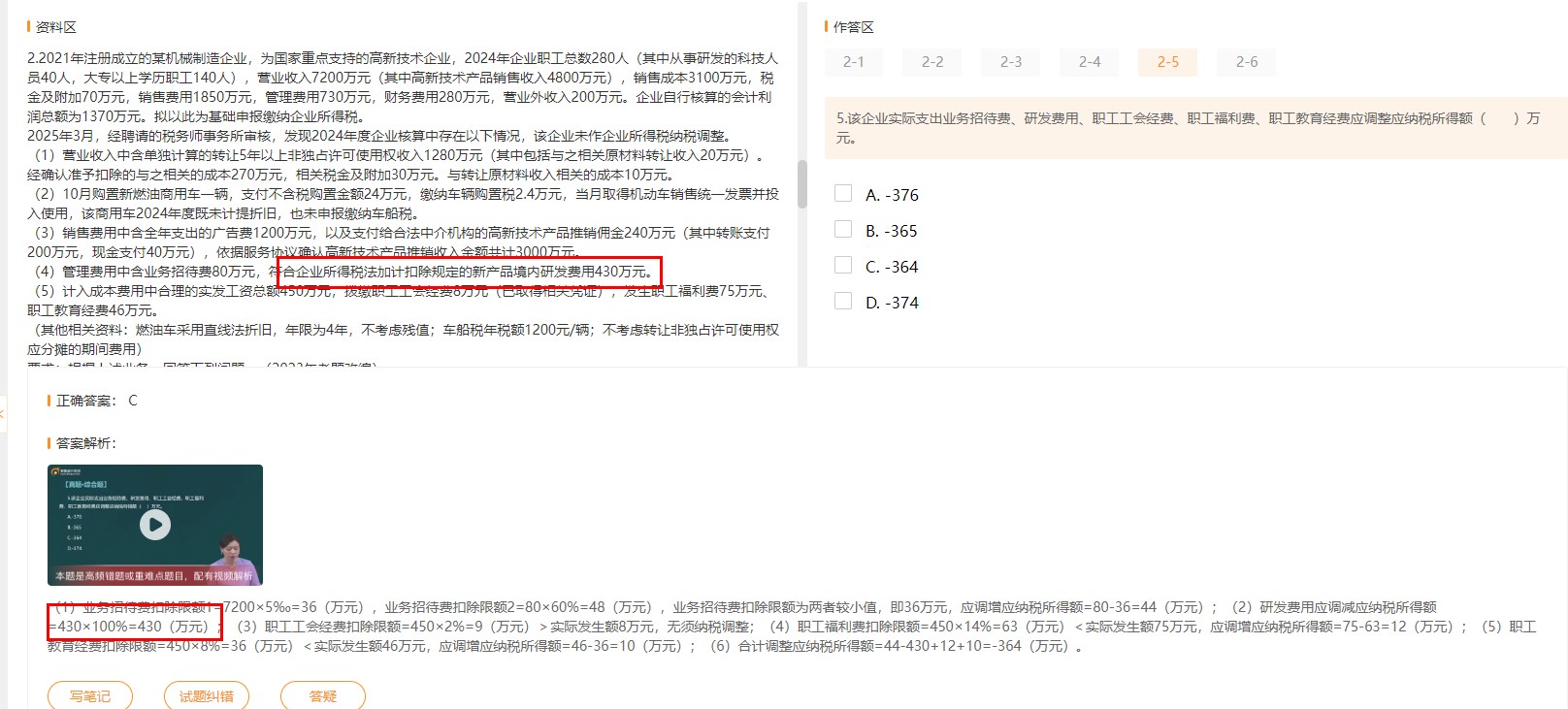

研發(fā)費(fèi)用加計(jì)扣除比例根據(jù)企業(yè)類型和政策時(shí)間有所不同:

1. 第一題(集成電路設(shè)計(jì)企業(yè)):屬于“兩免三減半”優(yōu)惠企業(yè)����,且在2023年1月1日至2027年12月31日期間,實(shí)際發(fā)生的研發(fā)費(fèi)用可按實(shí)際發(fā)生額的120%加計(jì)扣除�。所以是 120%。

2. 第二題(高新技術(shù)企業(yè)):一般高新技術(shù)企業(yè)�,符合條件的研發(fā)費(fèi)用按 100%加計(jì)扣除(即按實(shí)際發(fā)生額的100%加計(jì)),但需注意是否為境內(nèi)研發(fā)���。

? 總結(jié):

- 集成電路企業(yè)(特殊政策)→ 120%

- 一般高新企業(yè) → 100%

因此兩道題依據(jù)不同政策���,加計(jì)比例不同。

研發(fā)費(fèi)用加計(jì)扣除比例根據(jù)企業(yè)類型和政策時(shí)間有所不同:

1. 第一題(集成電路設(shè)計(jì)企業(yè)):屬于“兩免三減半”優(yōu)惠企業(yè),且在2023年1月1日至2027年12月31日期間��,實(shí)際發(fā)生的研發(fā)費(fèi)用可按實(shí)際發(fā)生額的120%加計(jì)扣除��。所以是 120%�。

2. 第二題(高新技術(shù)企業(yè)):一般高新技術(shù)企業(yè),符合條件的研發(fā)費(fèi)用按 100%加計(jì)扣除(即按實(shí)際發(fā)生額的100%加計(jì))�,但需注意是否為境內(nèi)研發(fā)。

? 總結(jié):

- 集成電路企業(yè)(特殊政策)→ 120%

- 一般高新企業(yè) → 100%

因此兩道題依據(jù)不同政策��,加計(jì)比例不同�����。

更多

小智老師

回復(fù)

小智老師

10月18日

您提到的觀點(diǎn)部分正確但需更新認(rèn)知:根據(jù)現(xiàn)行法規(guī)�����,合法的債權(quán)(如股東借款)可通過規(guī)范程序轉(zhuǎn)為實(shí)收資本����,即“債轉(zhuǎn)股”。關(guān)鍵在于履行股東會(huì)決議�、章程修改及工商登記等法定步驟,并取得全體股東書面同意。直接掛賬不符合規(guī)定�,但合規(guī)操作下可行。

小智老師

回復(fù)

小智老師

10月18日

若債轉(zhuǎn)股不涉及增資僅調(diào)整內(nèi)部權(quán)益��,按《公司法》規(guī)定屬普通決議事項(xiàng)��,需過半數(shù)表決權(quán)通過�。大股東持股67%已超半數(shù),即使小股東反對仍可形成有效決議���,但前提是公司章程無更高比例要求�����。建議核查章程條款并留存完整會(huì)議記錄���。

小智老師

回復(fù)

小智老師

10月18日

若屬于原定出資范圍內(nèi)的債轉(zhuǎn)股(非增資),即使小股東占股33%不同意���,大股東持股67%已達(dá)三分之二表決權(quán)比例����,可依據(jù)《公司法》規(guī)定形成有效決議���。但需確保程序合法合規(guī)�,建議留存書面決議及簽章文件。

小智老師

回復(fù)

小智老師

10月18日

根據(jù)《公司法》��,增資等重大事項(xiàng)需經(jīng)代表三分之二以上表決權(quán)的股東通過��。若公司章程無特殊規(guī)定��,大股東持股67%已達(dá)法定門檻�����,理論上可單獨(dú)形成有效決議�����;但涉及債務(wù)轉(zhuǎn)出資等影響股權(quán)比例的操作����,仍建議取得全體股東一致同意以避免糾紛�。

小智老師

回復(fù)

小智老師

10月18日

另一股東不同意時(shí),不得強(qiáng)行轉(zhuǎn)實(shí)收資本����。應(yīng)保留債權(quán)債務(wù)關(guān)系或協(xié)商補(bǔ)償方案,單方操作涉嫌損害公司權(quán)益及違反章程約定。

小智老師

回復(fù)

小智老師

10月18日

若另一股東反對�����,則無法通過合法程序?qū)⑵渌麘?yīng)付款轉(zhuǎn)為實(shí)收資本�����。此時(shí)需維持原債務(wù)關(guān)系或協(xié)商替代方案�,強(qiáng)行轉(zhuǎn)賬可能構(gòu)成抽逃出資等違法行為。建議優(yōu)先遵從公司法及公司章程規(guī)定����。

小智老師

回復(fù)

小智老師

10月18日

是的,兩名股東均需簽署債轉(zhuǎn)股協(xié)議同意該事項(xiàng)���;修改章程時(shí)需將對應(yīng)股東的出資額由“認(rèn)繳”調(diào)整為“實(shí)繳”���,并注明出資時(shí)間及方式;同時(shí)更新工商登記信息��。建議同步修訂出資證明書����。

淼淼老師

回復(fù)

小**師

10月13日

國內(nèi)差旅津貼通常按地區(qū)消費(fèi)水平核定�����,一般一線城市300-500元/天��,二三線城市200-300元/天較合理��。具體需結(jié)合企業(yè)制度����、行業(yè)慣例及當(dāng)?shù)亟?jīng)濟(jì)狀況綜合確定�,重點(diǎn)在于標(biāo)準(zhǔn)明確且手續(xù)合規(guī)。

小智老師

回復(fù)

小智老師

10月18日

若章程規(guī)定A應(yīng)出資10萬未到位���,現(xiàn)“其他應(yīng)付款—A股東”恰為這10萬����,則視為A補(bǔ)足出資�。需開股東會(huì)確認(rèn)性質(zhì)轉(zhuǎn)變,修改章程標(biāo)注已實(shí)繳�����,再辦工商登記�����,即可合法轉(zhuǎn)實(shí)收資本�����。

淼淼老師

回復(fù)

小**師

10月13日

應(yīng)交增值稅(本年累計(jì)發(fā)生額)填的是“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目中�����,本年貸方發(fā)生額的合計(jì)數(shù)�,即銷項(xiàng)稅額減去進(jìn)項(xiàng)稅額后的差額。通常在賬簿或報(bào)表中可查“應(yīng)交增值稅”明細(xì)科目的貸方累計(jì)發(fā)生額��。

曦月老師

回復(fù)

淼**師

10月01日

不客氣���,有問題隨時(shí)問我�!

小智老師

回復(fù)

小智老師

10月18日

若該筆“其他應(yīng)付款—A股東”實(shí)質(zhì)為股東出資款且公司登記的注冊資本尚未足額繳納���,經(jīng)股東會(huì)決議�、修改章程并辦妥工商變更后���,可做分錄:借記“其他應(yīng)付款”10萬�,貸記“實(shí)收資本”10萬。需確保法律文件齊全���、程序合規(guī)�。

小智老師

回復(fù)

小智老師

10月18日

可以轉(zhuǎn)�,但需滿足條件并履行程序:確認(rèn)該筆款項(xiàng)性質(zhì)為股東出資款而非借款;經(jīng)股東會(huì)決議通過����;修改公司章程并辦理工商變更登記;進(jìn)行賬務(wù)調(diào)整(借記“其他應(yīng)付款”���,貸記“實(shí)收資本”)���。建議簽訂書面協(xié)議明確出資意圖。

取資料.png)