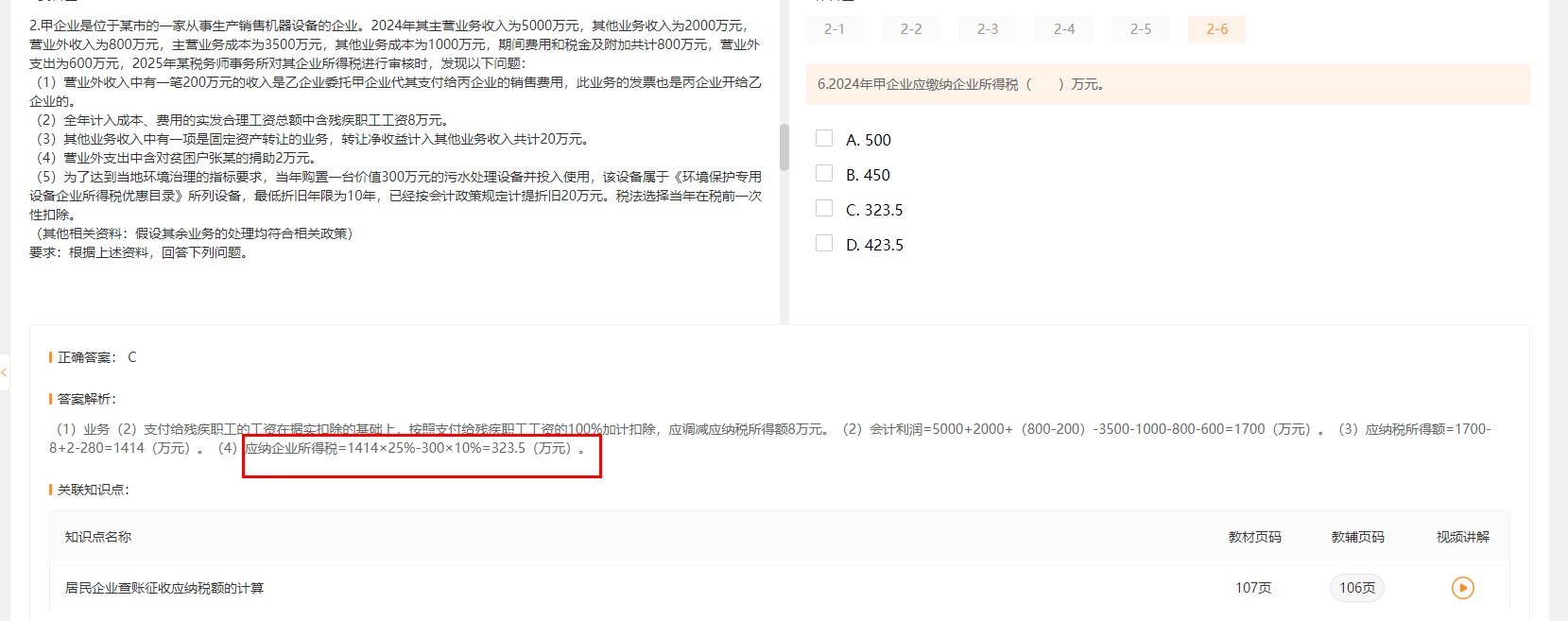

是的,這里按投資額的10%抵扣應(yīng)納稅所得額�����。

根據(jù)題意����,甲企業(yè)購(gòu)入的污水處理設(shè)備屬于《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》范圍,且稅法允許在當(dāng)年一次性扣除�����,并按投資額的10%抵免應(yīng)納稅所得額��。因此����,300萬(wàn)元投資可抵免30萬(wàn)元(300×10%),即從應(yīng)納稅所得額中減去30萬(wàn)元�。

但注意:抵免的是“應(yīng)納稅所得額”,不是直接減稅款,所以計(jì)算時(shí)是:

> 應(yīng)納稅所得額 = 會(huì)計(jì)利潤(rùn) + 納稅調(diào)整項(xiàng) - 抵免額

最終應(yīng)納所得稅 = (調(diào)整后應(yīng)納稅所得額)× 稅率

本題中:

應(yīng)納稅所得額 = 1414 - 300×10% = 1414 - 30 = 1384�����?

不對(duì)���!原解析寫(xiě)的是 1414 × 25% - 300 × 10%���,這說(shuō)明是先算稅,再減稅額�。

實(shí)際上���,這里的處理是:

- 先按應(yīng)納稅所得額1414萬(wàn)元×25%計(jì)算應(yīng)交稅款�;

- 再減去設(shè)備投資額的10%作為應(yīng)納稅額的抵免(即稅收抵免)����,不是抵扣所得額。

? 所以����,是按投資額的10%抵免應(yīng)納稅額,不是抵扣應(yīng)納稅所得額�����。

---

### 正確理解:

- 10%抵免的是“應(yīng)納稅額”,不是“應(yīng)納稅所得額”���。

- 即:應(yīng)納所得稅 = 應(yīng)納稅所得額 × 稅率 - 設(shè)備投資額 × 10%

- 題中:1414 × 25% - 300 × 10% = 353.5 - 30 = 323.5(萬(wàn)元)

?? 所以�,答案中的公式是正確的��,但要注意:這是“稅額抵免”而非“所得額抵扣”�����。

---

### 總結(jié):

不是按投資額10%抵扣應(yīng)納稅所得額�����,而是按投資額10%抵免應(yīng)納稅額����。

是的,這里按投資額的10%抵扣應(yīng)納稅所得額��。

根據(jù)題意�,甲企業(yè)購(gòu)入的污水處理設(shè)備屬于《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》范圍,且稅法允許在當(dāng)年一次性扣除���,并按投資額的10%抵免應(yīng)納稅所得額�����。因此�,300萬(wàn)元投資可抵免30萬(wàn)元(300×10%),即從應(yīng)納稅所得額中減去30萬(wàn)元�����。

但注意:抵免的是“應(yīng)納稅所得額”����,不是直接減稅款,所以計(jì)算時(shí)是:

> 應(yīng)納稅所得額 = 會(huì)計(jì)利潤(rùn) + 納稅調(diào)整項(xiàng) - 抵免額

最終應(yīng)納所得稅 = (調(diào)整后應(yīng)納稅所得額)× 稅率

本題中:

應(yīng)納稅所得額 = 1414 - 300×10% = 1414 - 30 = 1384���?

不對(duì)!原解析寫(xiě)的是 1414 × 25% - 300 × 10%�,這說(shuō)明是先算稅,再減稅額�。

實(shí)際上,這里的處理是:

- 先按應(yīng)納稅所得額1414萬(wàn)元×25%計(jì)算應(yīng)交稅款���;

- 再減去設(shè)備投資額的10%作為應(yīng)納稅額的抵免(即稅收抵免)�����,不是抵扣所得額��。

? 所以���,是按投資額的10%抵免應(yīng)納稅額�����,不是抵扣應(yīng)納稅所得額����。

---

正確理解:

- 10%抵免的是“應(yīng)納稅額”���,不是“應(yīng)納稅所得額”��。

- 即:應(yīng)納所得稅 = 應(yīng)納稅所得額 × 稅率 - 設(shè)備投資額 × 10%

- 題中:1414 × 25% - 300 × 10% = 353.5 - 30 = 323.5(萬(wàn)元)

?? 所以��,答案中的公式是正確的�����,但要注意:這是“稅額抵免”而非“所得額抵扣”�。

---

總結(jié):

不是按投資額10%抵扣應(yīng)納稅所得額,而是按投資額10%抵免應(yīng)納稅額�����。

更多

.png)

取資料.png)