你們公司是小規(guī)模納稅人�,季度銷售額未超過(guò)30萬(wàn)元�,免征增值稅。

會(huì)計(jì)分錄如下:

1. 確認(rèn)收入(不含稅):

借:銀行存款 204,700.00

貸:主營(yíng)業(yè)務(wù)收入 204,700.00

2. 因季度銷售額未超30萬(wàn)����,免征增值稅,不計(jì)提銷項(xiàng)稅��。

(無(wú)需做應(yīng)交稅費(fèi)相關(guān)分錄)

說(shuō)明:

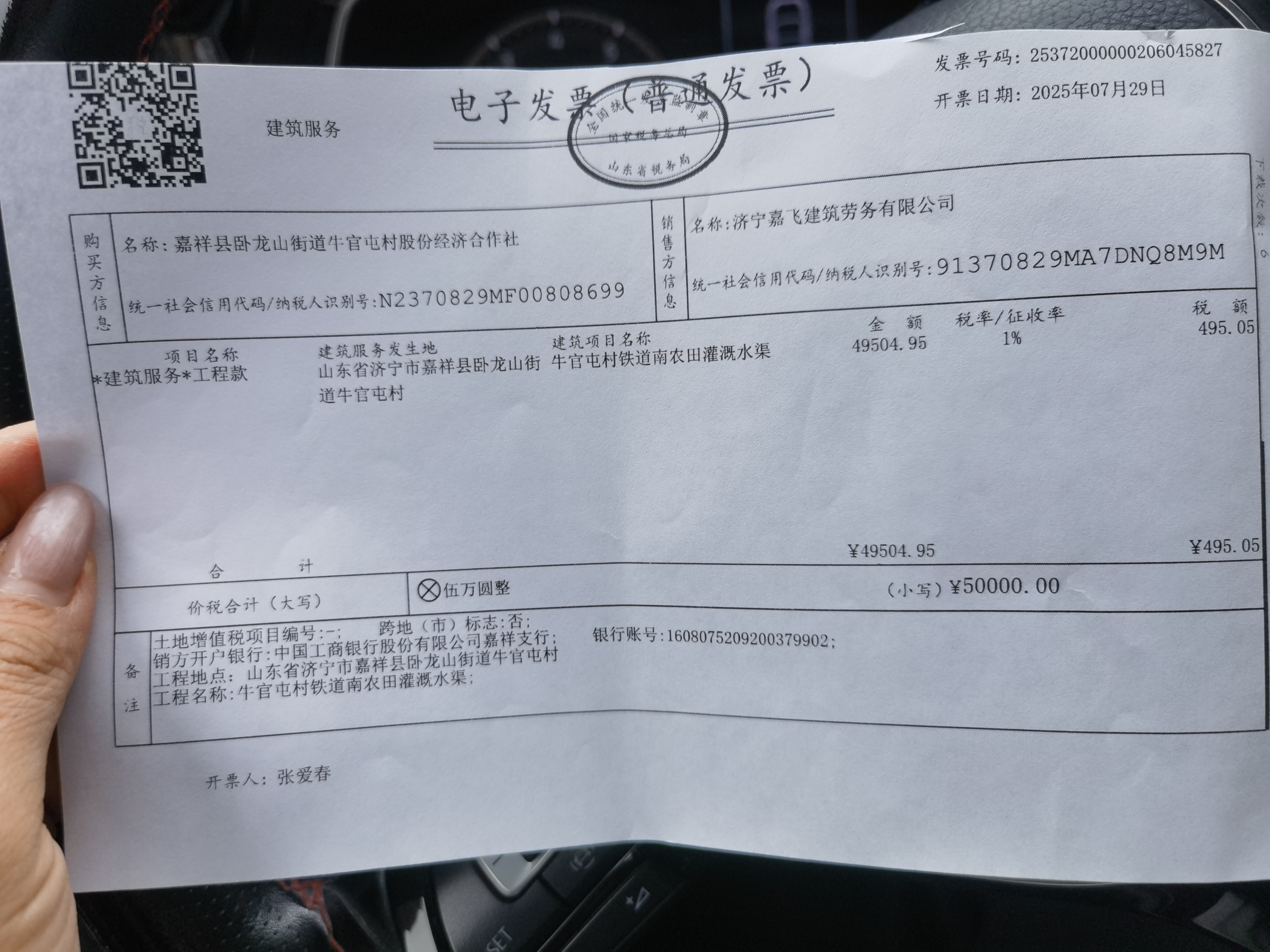

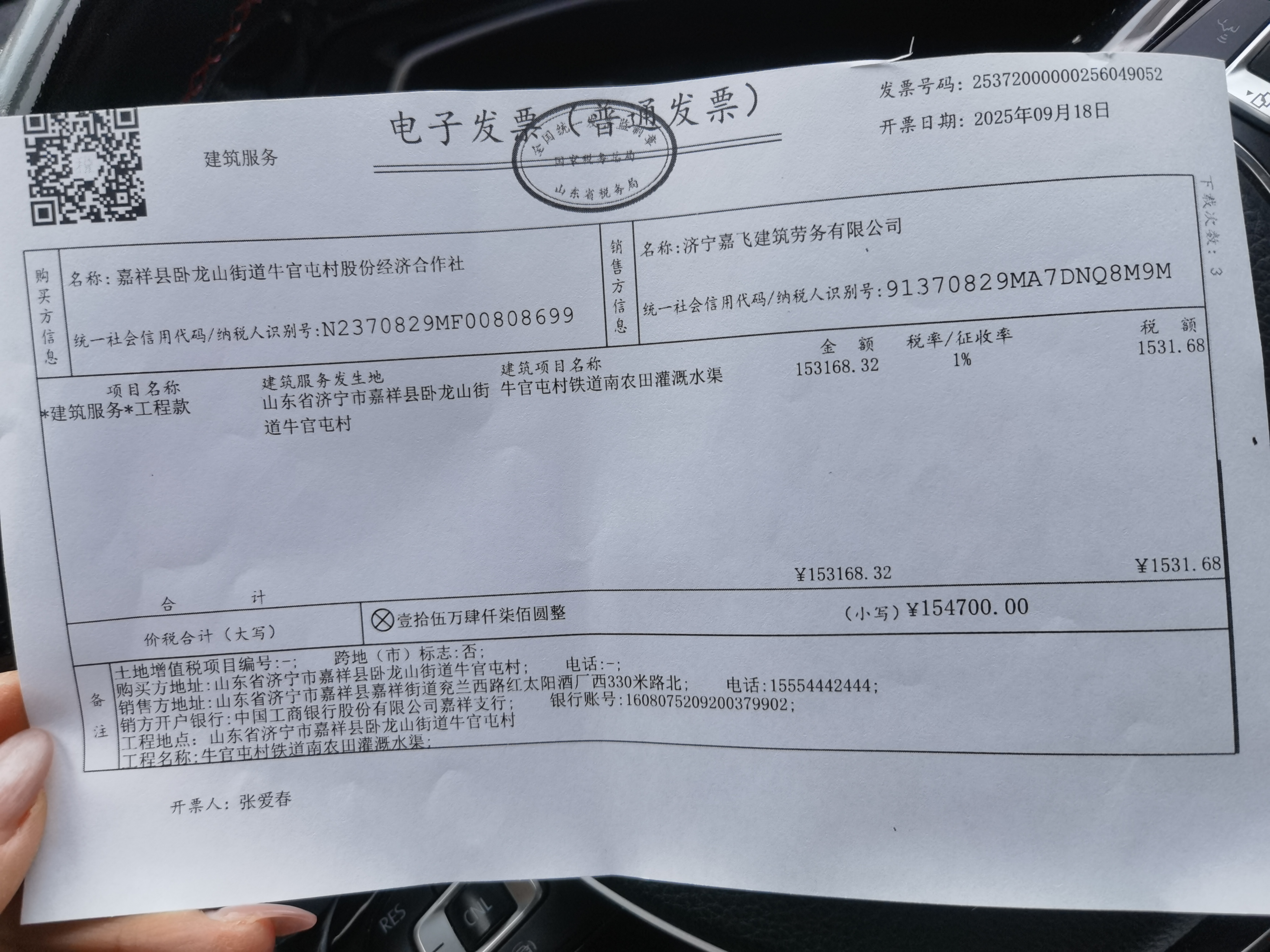

- 兩票合計(jì)金額為50,000 + 154,700 = 204,700元���,屬于“建筑服務(wù)工程款”�,稅率1%�����,但小規(guī)模納稅人季度銷售額≤30萬(wàn)���,免征增值稅��。

- 所以�,只確認(rèn)收入,不確認(rèn)增值稅�,也無(wú)需繳納增值稅。

? 最終賬務(wù)處理只需記一筆收入即可�。

你們公司是小規(guī)模納稅人,季度銷售額未超過(guò)30萬(wàn)元��,免征增值稅�。

會(huì)計(jì)分錄如下:

1. 確認(rèn)收入(不含稅):

借:銀行存款 204,700.00

貸:主營(yíng)業(yè)務(wù)收入 204,700.00

2. 因季度銷售額未超30萬(wàn),免征增值稅�,不計(jì)提銷項(xiàng)稅。

(無(wú)需做應(yīng)交稅費(fèi)相關(guān)分錄)

說(shuō)明:

- 兩票合計(jì)金額為50,000 + 154,700 = 204,700元��,屬于“建筑服務(wù)工程款”���,稅率1%�����,但小規(guī)模納稅人季度銷售額≤30萬(wàn)�,免征增值稅。

- 所以��,只確認(rèn)收入���,不確認(rèn)增值稅����,也無(wú)需繳納增值稅�����。

? 最終賬務(wù)處理只需記一筆收入即可�。

更多

.png)

取資料.png)