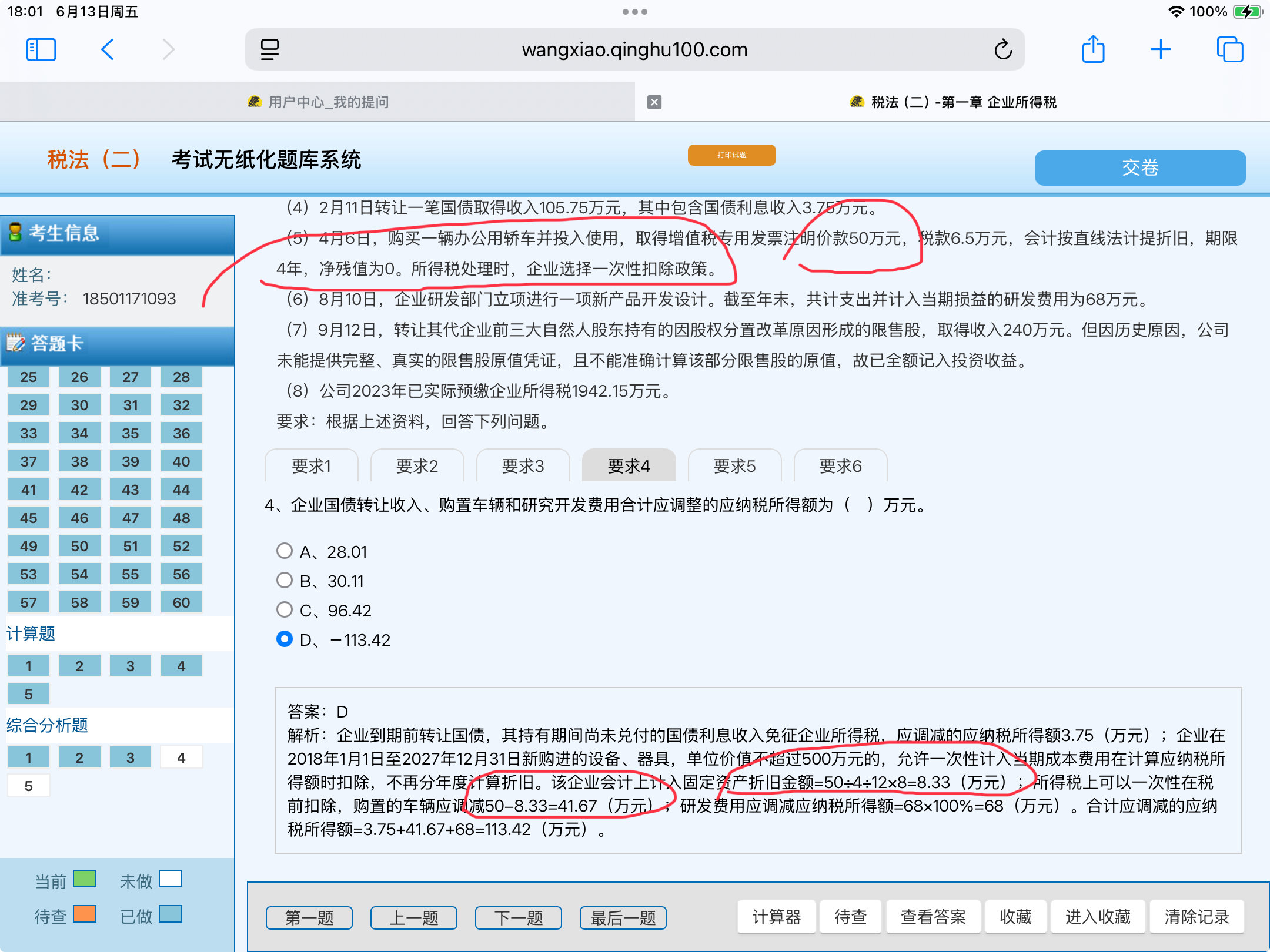

分析購置車輛應(yīng)調(diào)整的應(yīng)納稅所得額

- 會(huì)計(jì)上:車輛價(jià)款50萬元���,會(huì)計(jì)按直線法折舊��,預(yù)計(jì)使用4年����,凈殘值為0。從4月6日投入使用�,到年末共使用8個(gè)月。根據(jù)直線 - 法折舊公式年折舊額=\frac{固定資產(chǎn)原值 - 預(yù)計(jì)凈殘值}{預(yù)計(jì)使用年限}����,月折舊額=\frac{年折舊額}{12},則會(huì)計(jì)上的月折舊額為\frac{50}{4\times12}萬元���,8個(gè)月的折舊額為50\div4\div12\times8萬元。

?

- 稅法上:企業(yè)選擇一次性扣除政策�����,即稅法上當(dāng)年可扣除50萬元��。

?

- 應(yīng)納稅所得額調(diào)整:稅法扣除比會(huì)計(jì)扣除多���,應(yīng)調(diào)減應(yīng)納稅所得額���,調(diào)減金額為50 - 50/4/12*8=8.33萬元�。調(diào)減金額為50 - 25/3=(150 - 25)/3=125/3=41.67萬元���。- -(50 - 11.7):結(jié)合前面購置車輛分析����,50是車輛原值���,11.7可能是會(huì)計(jì)已提折舊額(從題目條件推測(cè)�,雖題干未清晰說明11.7具體來源�,但從解析思路看是車輛折舊相關(guān) ),這里是因?yàn)槎惙ㄒ淮涡钥鄢?,?huì)計(jì)分期折舊,導(dǎo)致應(yīng)納稅所得額調(diào)減�����。對(duì)于提問中思路錯(cuò)誤分析:題干中會(huì)計(jì)折舊計(jì)算應(yīng)是從4月開始到年末共8個(gè)月���,應(yīng)按50/4/12*8計(jì)算���,而不是按50/5/12*5計(jì)算(這里可能誤將使用年限看成5年,且月份計(jì)算錯(cuò)誤 )。同時(shí)�,11.7萬元并非如自己分析那樣組成,題干未明確表明11.7萬元的具體組成來源����,應(yīng)按照答案解析中整體思路,它是會(huì)計(jì)已提車輛折舊額(從答案倒推 )

分析購置車輛應(yīng)調(diào)整的應(yīng)納稅所得額

- 會(huì)計(jì)上:車輛價(jià)款50萬元�,會(huì)計(jì)按直線法折舊,預(yù)計(jì)使用4年���,凈殘值為0��。從4月6日投入使用�,到年末共使用8個(gè)月�����。根據(jù)直線 - 法折舊公式年折舊額=固定資產(chǎn)原值 - 預(yù)計(jì)凈殘值 / (預(yù)計(jì)使用年限)����,月折舊額=年折舊額 / (12)�����,則會(huì)計(jì)上的月折舊額為50 / (4×12)萬元,8個(gè)月的折舊額為50\div4\div12×8萬元����。

?

- 稅法上:企業(yè)選擇一次性扣除政策,即稅法上當(dāng)年可扣除50萬元�����。

?

- 應(yīng)納稅所得額調(diào)整:稅法扣除比會(huì)計(jì)扣除多���,應(yīng)調(diào)減應(yīng)納稅所得額�����,調(diào)減金額為50 - 50/4/128=8.33萬元����。調(diào)減金額為50 - 25/3=(150 - 25)/3=125/3=41.67萬元�����。- -(50 - 11.7):結(jié)合前面購置車輛分析���,50是車輛原值�����,11.7可能是會(huì)計(jì)已提折舊額(從題目條件推測(cè)���,雖題干未清晰說明11.7具體來源����,但從解析思路看是車輛折舊相關(guān) )�,這里是因?yàn)槎惙ㄒ淮涡钥鄢瑫?huì)計(jì)分期折舊����,導(dǎo)致應(yīng)納稅所得額調(diào)減。對(duì)于提問中思路錯(cuò)誤分析:題干中會(huì)計(jì)折舊計(jì)算應(yīng)是從4月開始到年末共8個(gè)月���,應(yīng)按50/4/128計(jì)算�����,而不是按50/5/125計(jì)算(這里可能誤將使用年限看成5年�����,且月份計(jì)算錯(cuò)誤 )����。同時(shí)�����,11.7萬元并非如自己分析那樣組成����,題干未明確表明11.7萬元的具體組成來源,應(yīng)按照答案解析中整體思路���,它是會(huì)計(jì)已提車輛折舊額(從答案倒推 )

更多

.png)

取資料.png)