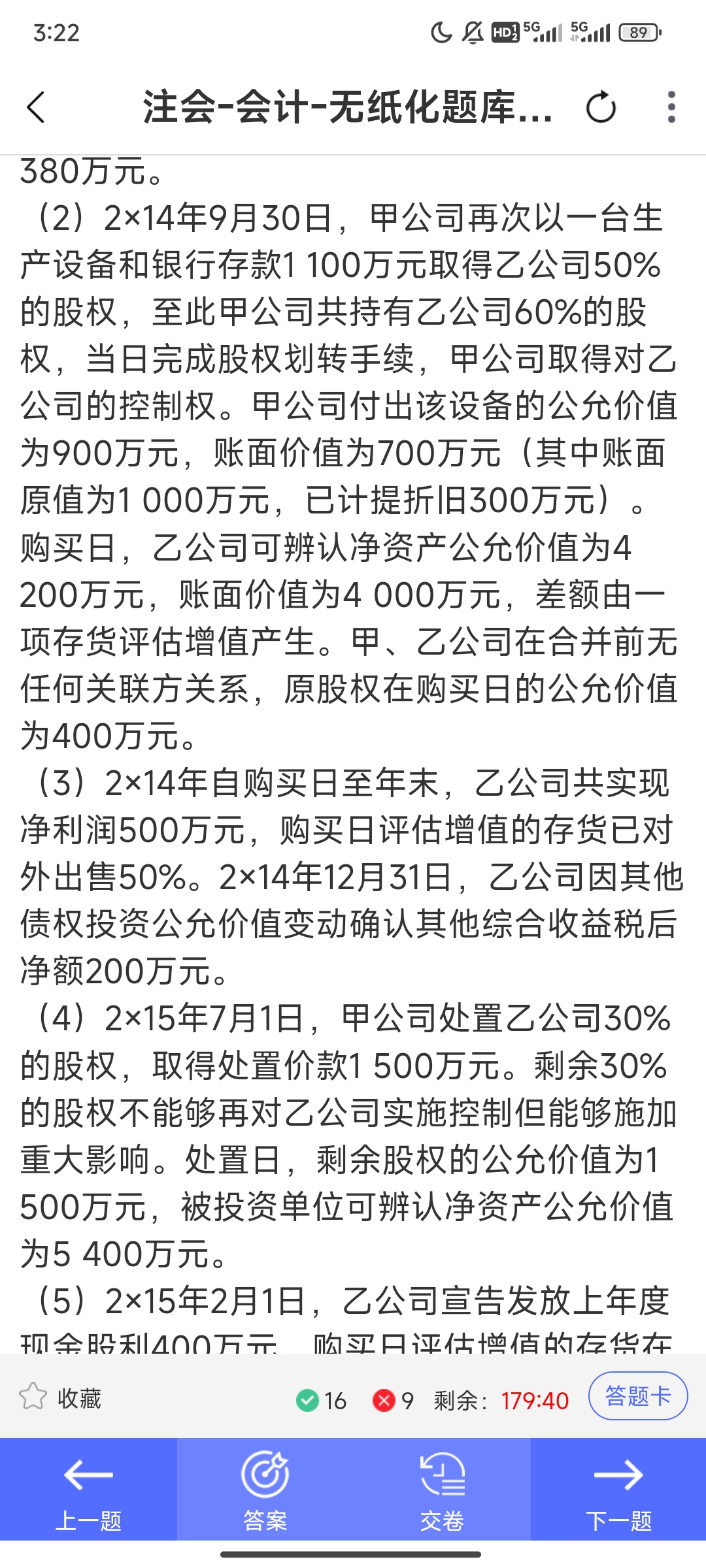

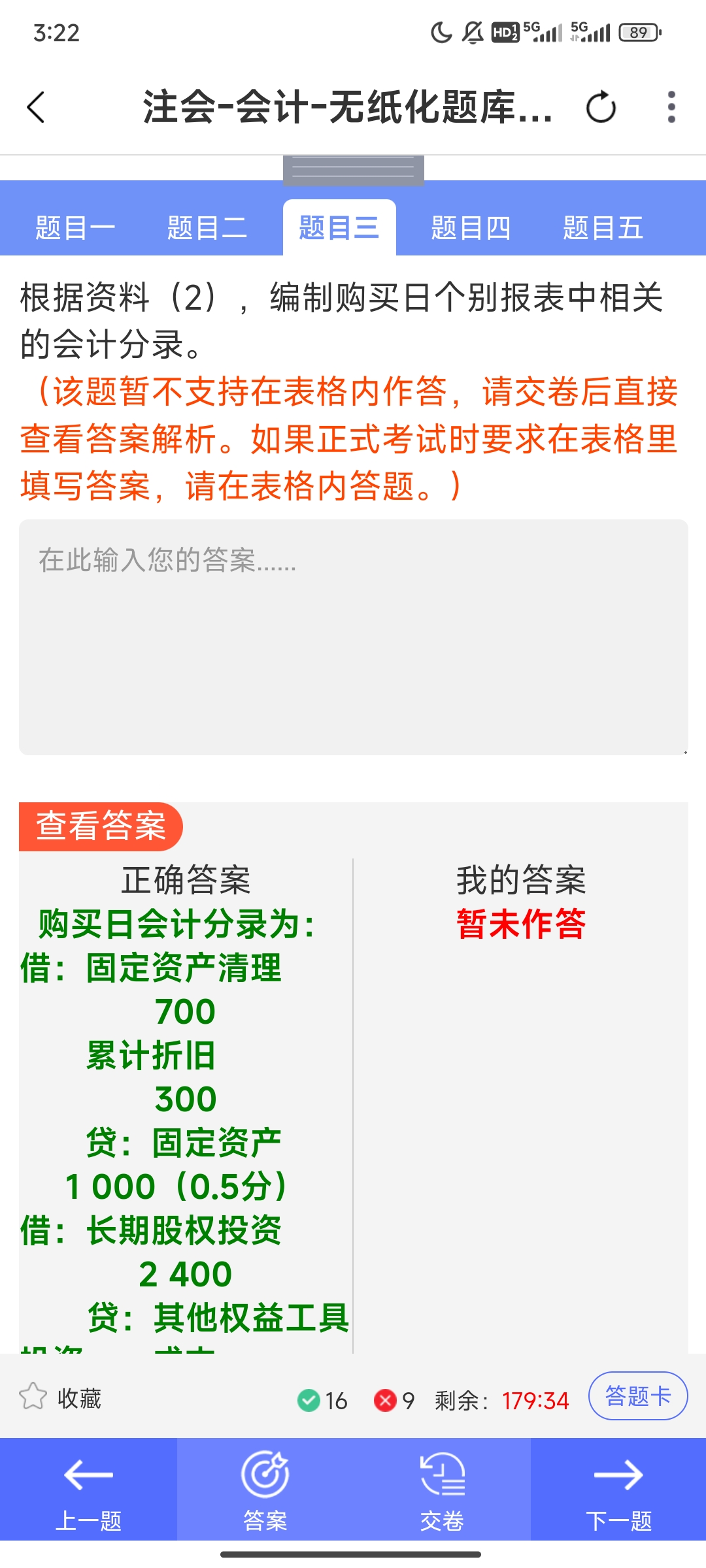

你好���,本題屬于 “非同一控制下企業(yè)合并” ��,個(gè)別報(bào)表采用 成本法 核算長期股權(quán)投資�。個(gè)別報(bào)表中�,長期股權(quán)投資初始成本 = 1100 + 900 + 400 = 2400 萬(成本法下,按支付對價(jià)公允價(jià)之和確認(rèn) )�����。購買日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值 4200 萬�,甲公司持股 60%,享有的份額 = 4200×60% = 2520 萬�����。個(gè)別報(bào)表長投成本 2400 萬 < 享有的份額 2520 萬�,差額 120 萬(負(fù)商譽(yù)),不在個(gè)別報(bào)表確認(rèn)營業(yè)外收入 ��,而是在 合并報(bào)表 中確認(rèn):合并時(shí)���,抵銷分錄會體現(xiàn) “營業(yè)外收入”��,調(diào)增合并層面的利潤

你好�����,本題屬于 “非同一控制下企業(yè)合并” ����,個(gè)別報(bào)表采用 成本法 核算長期股權(quán)投資。個(gè)別報(bào)表中���,長期股權(quán)投資初始成本 = 1100 + 900 + 400 = 2400 萬(成本法下���,按支付對價(jià)公允價(jià)之和確認(rèn) )。購買日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值 4200 萬���,甲公司持股 60%���,享有的份額 = 4200×60% = 2520 萬。個(gè)別報(bào)表長投成本 2400 萬 < 享有的份額 2520 萬�����,差額 120 萬(負(fù)商譽(yù))����,不在個(gè)別報(bào)表確認(rèn)營業(yè)外收入 ����,而是在 合并報(bào)表 中確認(rèn):合并時(shí)���,抵銷分錄會體現(xiàn) “營業(yè)外收入”,調(diào)增合并層面的利潤

更多

取資料.png)