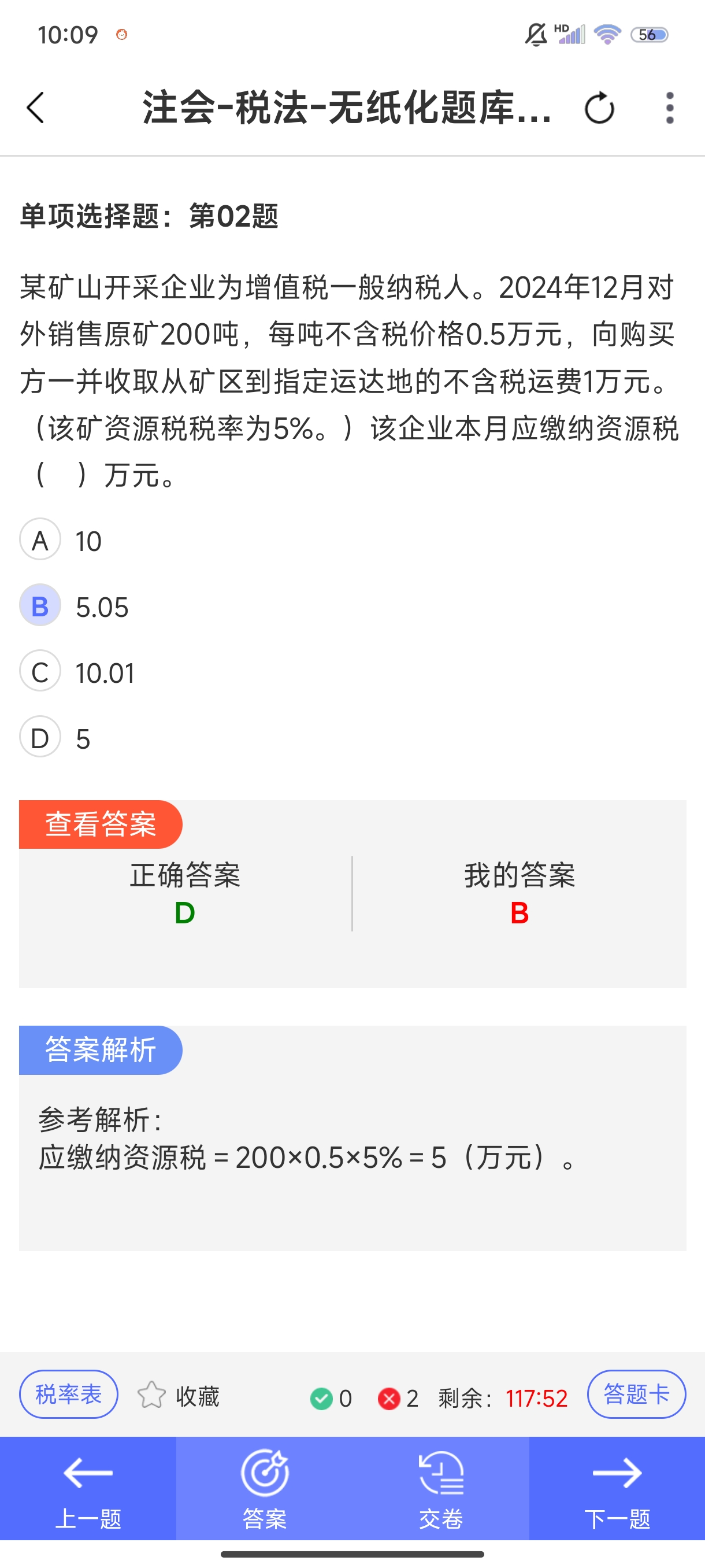

資源稅的計(jì)稅依據(jù)為應(yīng)稅資源產(chǎn)品的銷(xiāo)售額�。銷(xiāo)售額是指納稅人銷(xiāo)售應(yīng)稅產(chǎn)品向購(gòu)買(mǎi)方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但不包括增值稅稅款�。

對(duì)于本題,向購(gòu)買(mǎi)方一并收取的從礦區(qū)到指定運(yùn)達(dá)地的不含稅運(yùn)費(fèi)����,屬于增值稅應(yīng)稅范圍中的“交通運(yùn)輸服務(wù)”,并非資源稅應(yīng)稅產(chǎn)品銷(xiāo)售額的組成部分��,在計(jì)算資源稅時(shí)不應(yīng)計(jì)入計(jì)稅依據(jù) �����。

資源稅的計(jì)稅依據(jù)為應(yīng)稅資源產(chǎn)品的銷(xiāo)售額����。銷(xiāo)售額是指納稅人銷(xiāo)售應(yīng)稅產(chǎn)品向購(gòu)買(mǎi)方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但不包括增值稅稅款�����。

對(duì)于本題���,向購(gòu)買(mǎi)方一并收取的從礦區(qū)到指定運(yùn)達(dá)地的不含稅運(yùn)費(fèi)�����,屬于增值稅應(yīng)稅范圍中的“交通運(yùn)輸服務(wù)”�,并非資源稅應(yīng)稅產(chǎn)品銷(xiāo)售額的組成部分,在計(jì)算資源稅時(shí)不應(yīng)計(jì)入計(jì)稅依據(jù) ��。

更多

.png)

取資料.png)