你好�����,1. 分析預(yù)計(jì)負(fù)債確認(rèn)原理

在建造合同中,當(dāng)預(yù)計(jì)合同總成本超過合同總收入時(shí)��,表明合同存在虧損�,需要確認(rèn)預(yù)計(jì)負(fù)債�����。確認(rèn)預(yù)計(jì)負(fù)債的金額��,是按照尚未完成的履約部分所預(yù)計(jì)將發(fā)生的虧損來確定 �。

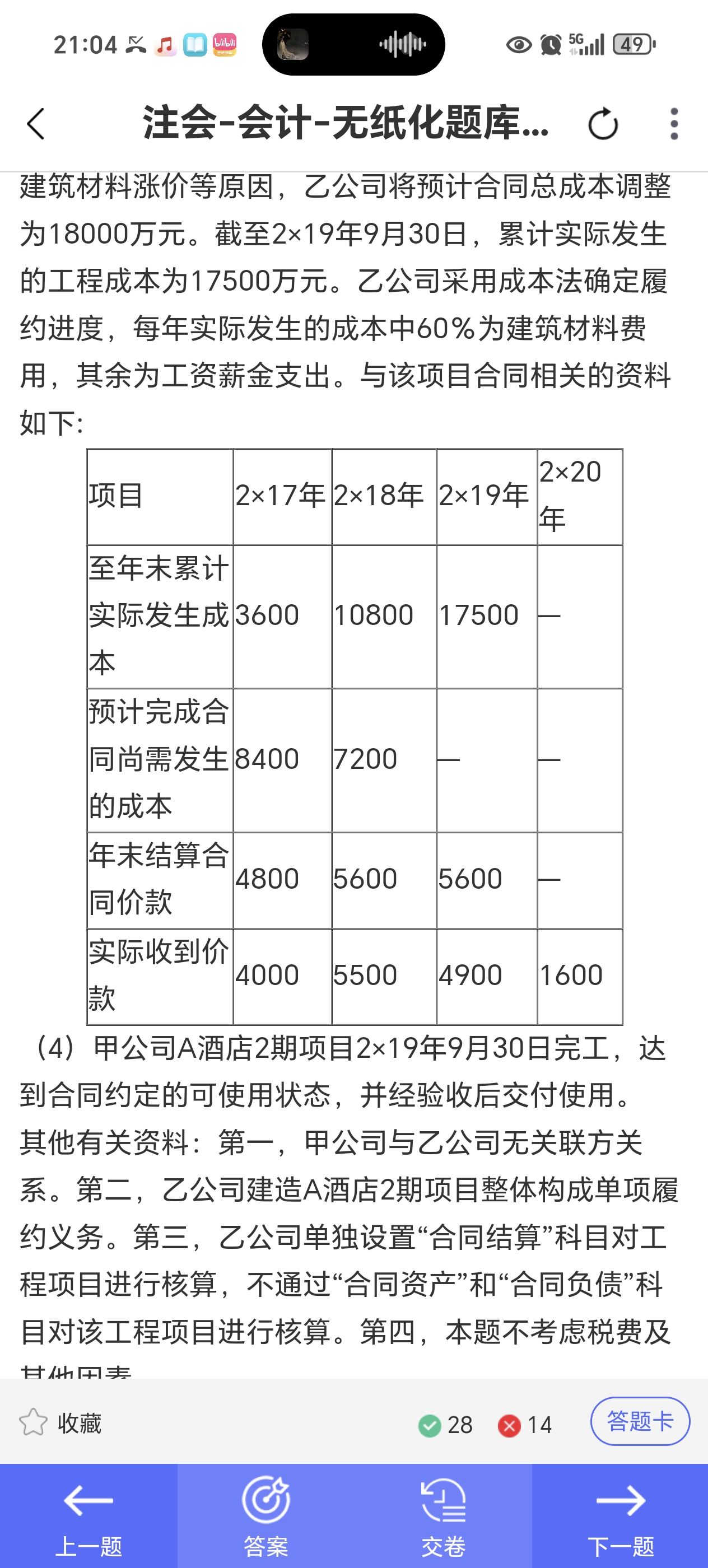

2. 計(jì)算2×18年末相關(guān)數(shù)據(jù)

- 已知2×18年末預(yù)計(jì)合同總成本為18000萬元,合同收入是16000萬元��,所以整個(gè)合同預(yù)計(jì)虧損 = 18000 - 16000 = 2000萬元����。

?

- 2×18年末履約進(jìn)度是10800 / 18000 = 60%,那么尚未完成的履約進(jìn)度為1 - 60% = 40% ����。

3. 確定預(yù)計(jì)負(fù)債金額

預(yù)計(jì)負(fù)債應(yīng)按尚未完成部分預(yù)計(jì)的虧損確認(rèn),即2000×40% = 800萬元�����。

4. 解釋為何不是1200萬元

提問者認(rèn)為是2000×60% = 1200萬元,這種思路錯(cuò)誤在于�,不應(yīng)該按照已完成進(jìn)度比例計(jì)算預(yù)計(jì)負(fù)債。預(yù)計(jì)負(fù)債是對未來尚未完成部分可能產(chǎn)生虧損的確認(rèn)�,應(yīng)基于尚未完成的履約部分來計(jì)算,而不是已完成部分 �。所以正確的預(yù)計(jì)負(fù)債金額是800萬元,不是1200萬元�����。

你好���,1. 分析預(yù)計(jì)負(fù)債確認(rèn)原理

在建造合同中����,當(dāng)預(yù)計(jì)合同總成本超過合同總收入時(shí)�,表明合同存在虧損,需要確認(rèn)預(yù)計(jì)負(fù)債��。確認(rèn)預(yù)計(jì)負(fù)債的金額��,是按照尚未完成的履約部分所預(yù)計(jì)將發(fā)生的虧損來確定 ���。

2. 計(jì)算2×18年末相關(guān)數(shù)據(jù)

- 已知2×18年末預(yù)計(jì)合同總成本為18000萬元���,合同收入是16000萬元��,所以整個(gè)合同預(yù)計(jì)虧損 = 18000 - 16000 = 2000萬元���。

?

- 2×18年末履約進(jìn)度是10800 / 18000 = 60%���,那么尚未完成的履約進(jìn)度為1 - 60% = 40% ���。

3. 確定預(yù)計(jì)負(fù)債金額

預(yù)計(jì)負(fù)債應(yīng)按尚未完成部分預(yù)計(jì)的虧損確認(rèn),即2000×40% = 800萬元��。

4. 解釋為何不是1200萬元

提問者認(rèn)為是2000×60% = 1200萬元��,這種思路錯(cuò)誤在于���,不應(yīng)該按照已完成進(jìn)度比例計(jì)算預(yù)計(jì)負(fù)債���。預(yù)計(jì)負(fù)債是對未來尚未完成部分可能產(chǎn)生虧損的確認(rèn),應(yīng)基于尚未完成的履約部分來計(jì)算���,而不是已完成部分 �����。所以正確的預(yù)計(jì)負(fù)債金額是800萬元�����,不是1200萬元�。

更多

.png)

取資料.png)