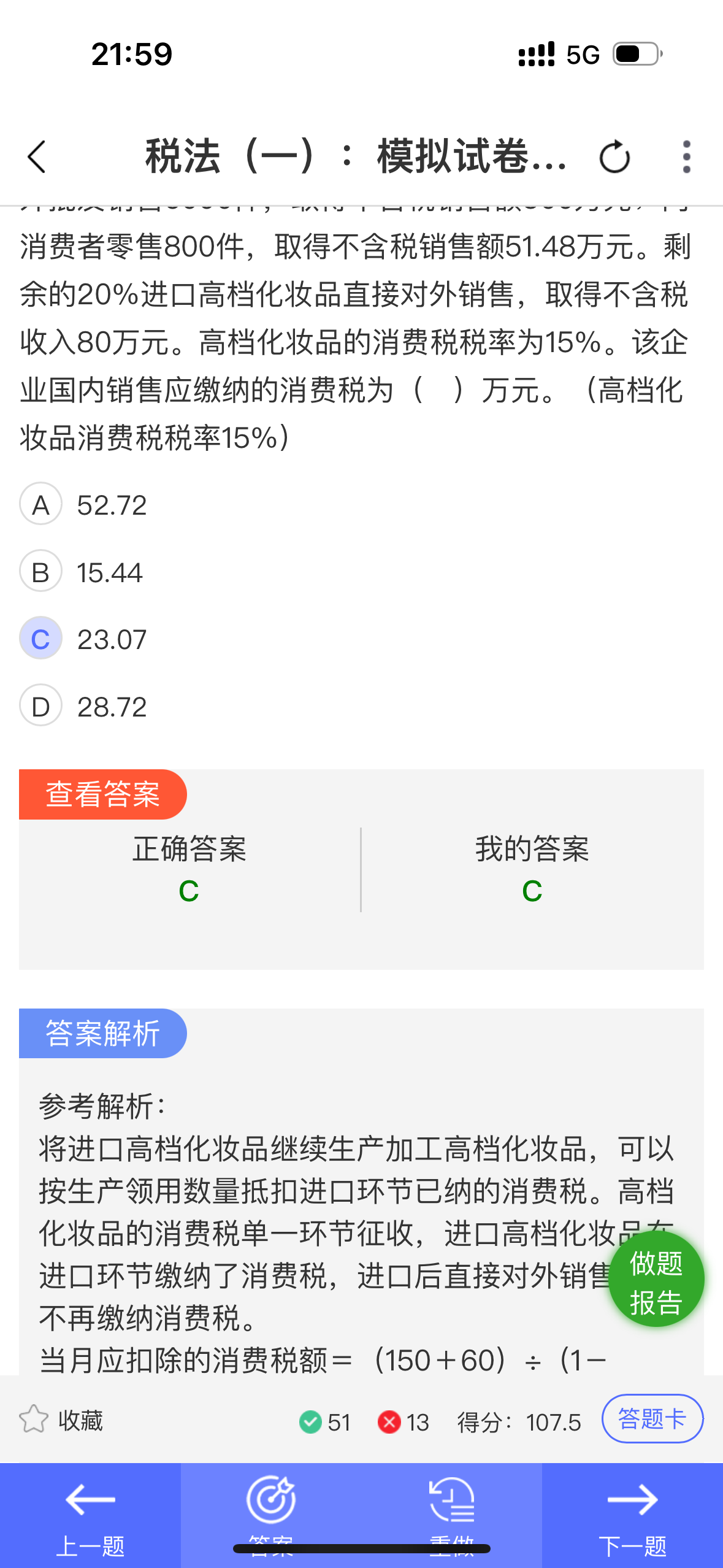

你好�����,進(jìn)口后直接對(duì)外銷售高檔化妝品��,不需要判斷銷售價(jià)格是否高于進(jìn)口完稅價(jià)格��,無(wú)需補(bǔ)繳消費(fèi)稅�����。

消費(fèi)稅具有單一環(huán)節(jié)征稅的特點(diǎn)����,高檔化妝品在進(jìn)口環(huán)節(jié)已繳納消費(fèi)稅�,進(jìn)口后直接銷售,不屬于消費(fèi)稅的應(yīng)稅行為���,不論銷售價(jià)格是否高于進(jìn)口完稅價(jià)格���,都不再繳納消費(fèi)稅 �����。只有委托加工收回的應(yīng)稅消費(fèi)品���,以高于受托方的計(jì)稅價(jià)格出售的,才需要按照規(guī)定申報(bào)繳納消費(fèi)稅���,并在計(jì)稅時(shí)準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅�。

你好����,進(jìn)口后直接對(duì)外銷售高檔化妝品,不需要判斷銷售價(jià)格是否高于進(jìn)口完稅價(jià)格��,無(wú)需補(bǔ)繳消費(fèi)稅���。

消費(fèi)稅具有單一環(huán)節(jié)征稅的特點(diǎn)�,高檔化妝品在進(jìn)口環(huán)節(jié)已繳納消費(fèi)稅��,進(jìn)口后直接銷售���,不屬于消費(fèi)稅的應(yīng)稅行為�,不論銷售價(jià)格是否高于進(jìn)口完稅價(jià)格,都不再繳納消費(fèi)稅 �����。只有委托加工收回的應(yīng)稅消費(fèi)品�����,以高于受托方的計(jì)稅價(jià)格出售的��,才需要按照規(guī)定申報(bào)繳納消費(fèi)稅���,并在計(jì)稅時(shí)準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅��。

更多

.png)

取資料.png)