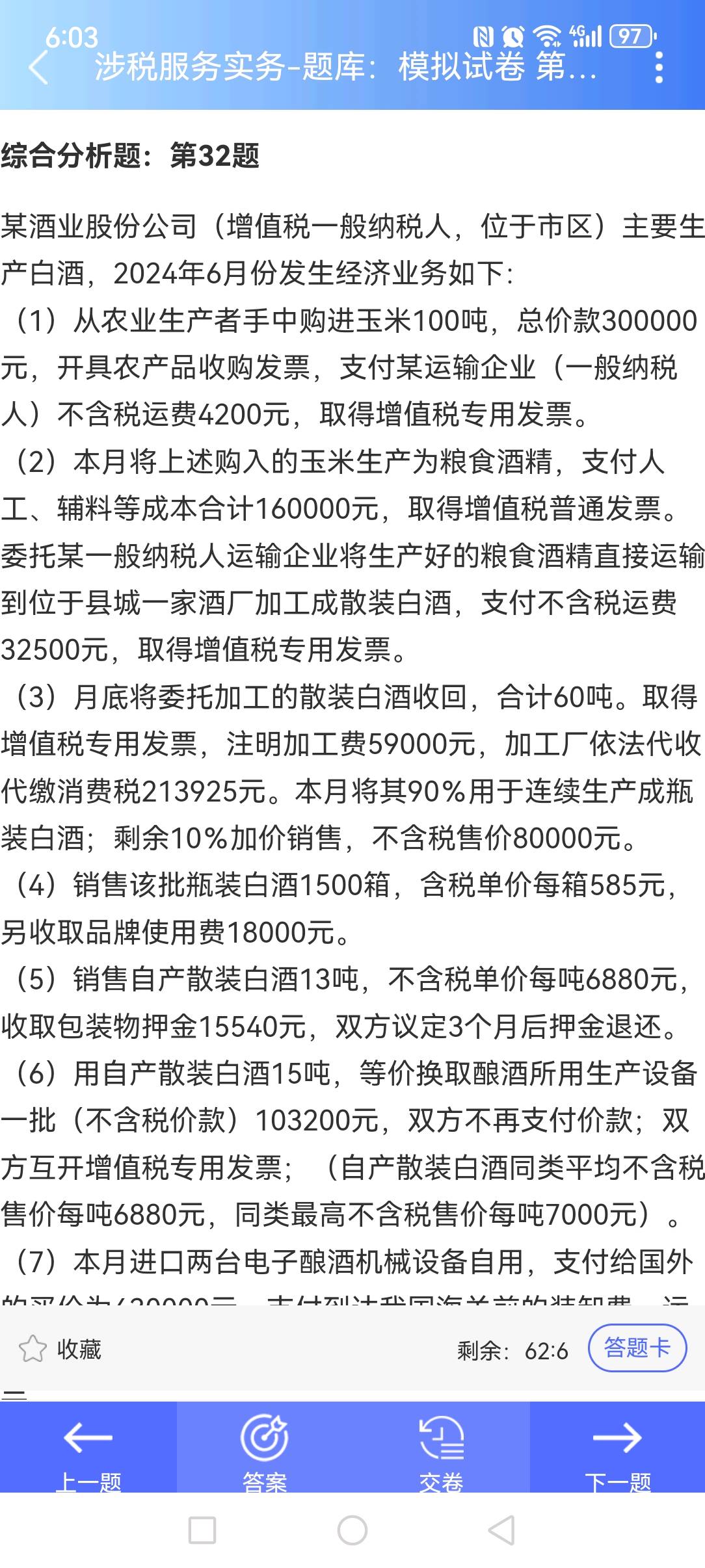

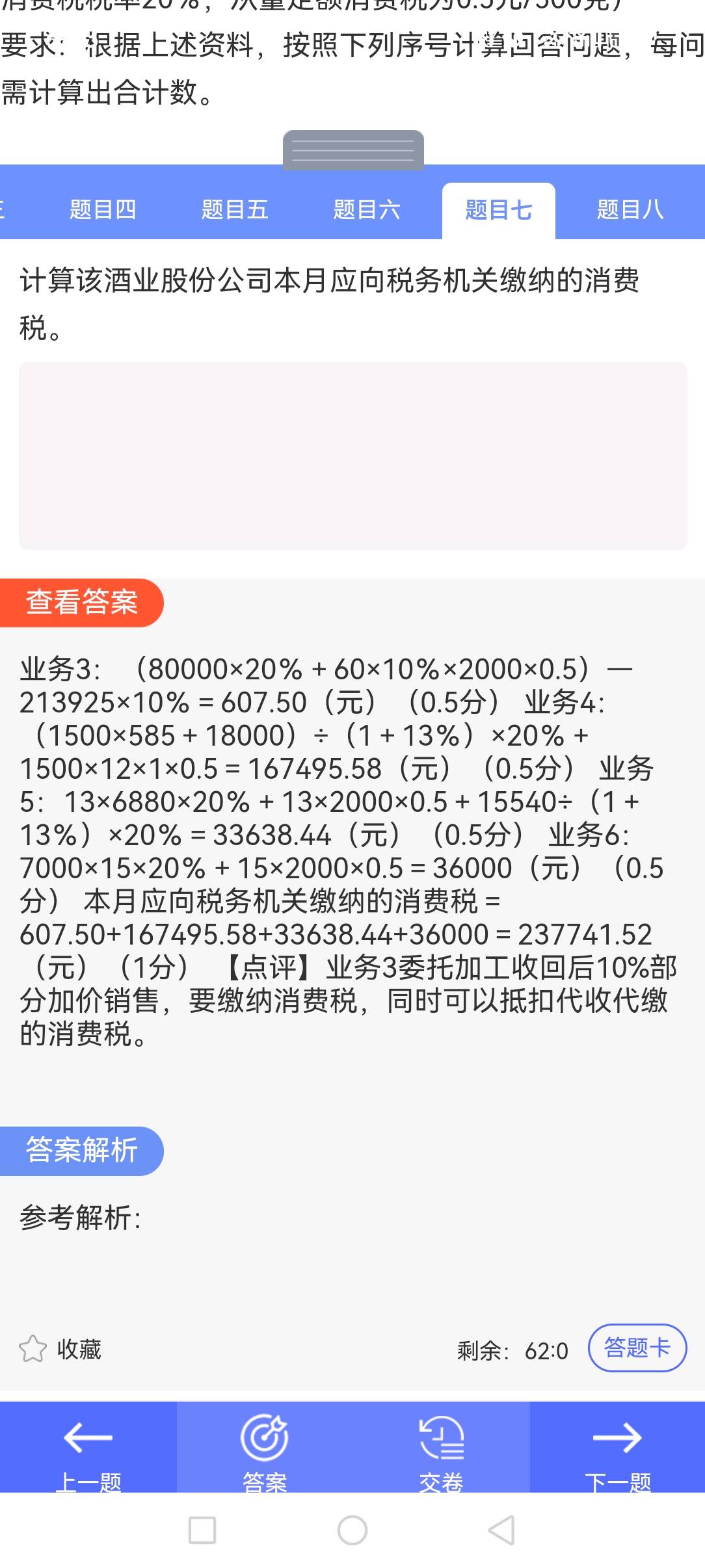

業(yè)務(wù)3中�����,委托加工收回的散裝白酒已由加工廠代收代繳消費(fèi)稅(213925元)�,這部分稅款是已經(jīng)繳納的消費(fèi)稅。根據(jù)稅法規(guī)定���,委托加工收回的應(yīng)稅消費(fèi)品用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品時(shí)�,可以抵扣已納消費(fèi)稅����。

因此,雖然該批酒90%用于連續(xù)生產(chǎn)瓶裝白酒(屬于應(yīng)稅消費(fèi)品)���,可以抵扣�;但剩余10%直接加價(jià)銷售����,需重新計(jì)稅,且這部分可抵扣之前已繳的消費(fèi)稅�。

所以公式中用:

(加價(jià)銷售部分應(yīng)納稅額)-(已代繳消費(fèi)稅×10%)

即:(80000×20% + 60×10%×2000×0.5)-213925×10% = 607.50元

這是先算出本環(huán)節(jié)應(yīng)納稅額,再減去可抵扣的已繳稅額�����,體現(xiàn)了“不重復(fù)征稅”原則。

業(yè)務(wù)3中����,委托加工收回的散裝白酒已由加工廠代收代繳消費(fèi)稅(213925元),這部分稅款是已經(jīng)繳納的消費(fèi)稅�。根據(jù)稅法規(guī)定,委托加工收回的應(yīng)稅消費(fèi)品用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品時(shí)�,可以抵扣已納消費(fèi)稅。

因此��,雖然該批酒90%用于連續(xù)生產(chǎn)瓶裝白酒(屬于應(yīng)稅消費(fèi)品)��,可以抵扣�;但剩余10%直接加價(jià)銷售,需重新計(jì)稅����,且這部分可抵扣之前已繳的消費(fèi)稅。

所以公式中用:

(加價(jià)銷售部分應(yīng)納稅額)-(已代繳消費(fèi)稅×10%)

即:(80000×20% + 60×10%×2000×0.5)-213925×10% = 607.50元

這是先算出本環(huán)節(jié)應(yīng)納稅額���,再減去可抵扣的已繳稅額����,體現(xiàn)了“不重復(fù)征稅”原則。

更多

取資料.png)