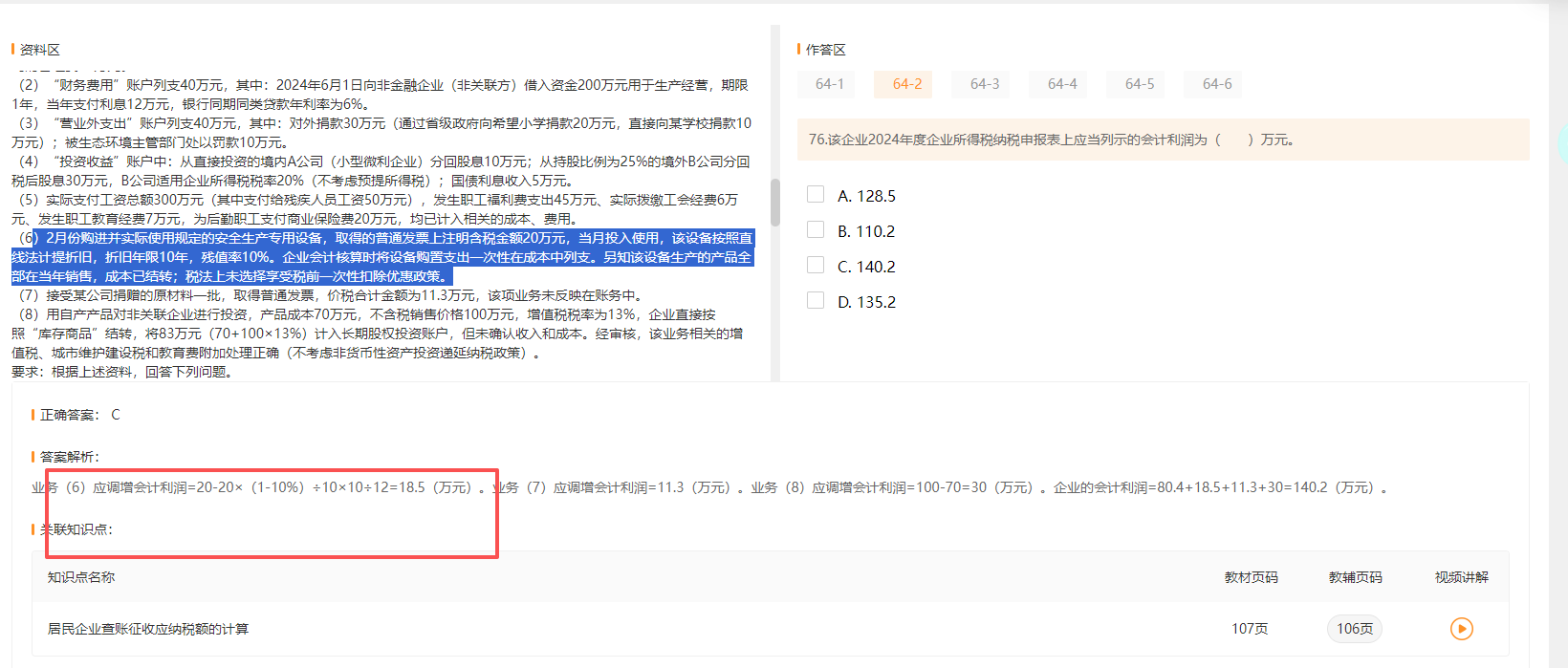

是的��,你的理解基本正確。

業(yè)務(6)中��,企業(yè)購入安全生產(chǎn)專用設備����,稅法允許一次性扣除,但會計上按直線法折舊(10年)����,所以會計利潤和稅法利潤產(chǎn)生差異。

由于會計未做一次性扣除����,而是計提了折舊,因此在計算應納稅所得額時�����,需要將稅法允許一次性扣除的20萬元與會計已計提的折舊之間的差額進行調整���。

具體來說:稅法允許當年扣除20萬元����,而會計只計提了20×(1-10%)÷10 = 1.8萬元折舊�����,因此需調增應納稅所得額:20 - 1.8 = 18.2萬元?

但答案解析寫的是 20 - 20×(1-10%)÷10 ×12 = 18.5萬元��?這有誤���,應該是:

> 稅法允許一次性扣除20萬元(含稅),但會計按10年折舊�,每年折舊=20×(1-10%)÷10 = 1.8萬元

> 當年會計只確認了1.8萬元成本,稅法允許扣20萬�,所以要調增會計利潤:20 - 1.8 = 18.2萬元?

> 但解析寫的是 20 - 20×(1-10%)÷10 ×12 = 18.5��?這是錯誤的���!

等等����,仔細看題:“取得的普通發(fā)票上注明含稅金額20萬元” → 是含稅價�。

增值稅稅率13%,所以不含稅價 = 20 / (1+13%) ≈ 17.69萬元

再看解析:它直接用了20萬元作為基數(shù)��,說明它沒考慮增值稅���,或者題目默認含稅價可直接用于計稅扣除�����?

實際上�����,根據(jù)稅法規(guī)定��,固定資產(chǎn)一次性扣除是按不含稅價��,所以:

- 含稅價20萬元 → 不含稅價 = 20 / 1.13 ≈ 17.69萬元

- 可一次性扣除17.69萬元

- 會計折舊:17.69 × (1-10%) ÷ 10 = 1.592萬元

- 應調增會計利潤 = 17.69 - 1.592 ≈ 16.098萬元

但答案卻寫 20 - 20×(1-10%)÷10 ×12 = 18.5

明顯有問題�。

重新理解:可能題目說“取得的普通發(fā)票上注明含稅金額20萬元”,但企業(yè)會計核算時計入成本20萬元(含稅)����,而稅法不允許含稅價扣除,所以要調整�����。

但更合理的解釋是:企業(yè)會計上把20萬元(含稅)全部計入成本�,然后按10年折舊,而稅法允許一次性扣除不含稅部分(17.69萬)��,但企業(yè)會計多計了成本,導致少計利潤���。

但解析中的公式:

20 - 20×(1-10%)÷10 ×12 = 20 - 1.8×12 = 20 - 21.6 = -1.6�����?不對����!

哦���!你注意:解析寫的是:

> 業(yè)務(6)應調增會計利潤=20 - 20×(1-10%)÷10 ×12 = 18.5(萬元)

這個式子邏輯錯亂。

20×(1-10%)÷10 = 1.8����,一年折舊1.8萬,12個月就是1.8萬�����,不是1.8×12�����。

可能是筆誤。應該是:

> 應調增會計利潤 = 20 - 1.8 = 18.2(萬元)

但解析寫18.5���,說明可能不是按10年折舊算的�。

再看:“折舊年限10年����,殘值率10%” → 年折舊 = 20×(1-10%) / 10 = 1.8萬元

如果企業(yè)會計上一次性全額計入成本(即不折舊),那么會計利潤會比稅法少1.8萬�����,應調增1.8萬���?

但題目說“企業(yè)會計核算時將設備購置支出一次性在成本中列支”��,意思是當期就全部計入成本�����,相當于會計上沒有折舊��,而是當期費用化���。

那為什么還要調增��?

關鍵點來了:

- 稅法允許一次性扣除�����,所以稅前扣除20萬元

- 會計也一次性計入成本�����,所以會計利潤減少20萬元

- 所以會計利潤 = 稅法利潤�,無需調整�����?

但解析說“應調增會計利潤”�,矛盾����。

再讀題:“企業(yè)會計核算時將設備購置支出一次性在成本中列支” —— 即會計處理為:借:生產(chǎn)成本/制造費用 20萬,貸:銀行存款 20萬

稅法允許一次性扣除 → 所得稅上可以扣除20萬

所以會計利潤已經(jīng)反映了20萬的成本�����,稅法也允許扣除���,不應調整���?

但解析說“應調增會計利潤=20 - ... = 18.5”�����,說明它認為會計上不能一次性扣除�,只能折舊�����。

所以問題出在這里:

> 題干說:“企業(yè)會計核算時將設備購置支出一次性在成本中列支” —— 這種做法不符合會計準則�!

因為固定資產(chǎn)應該按折舊方式攤銷,不能一次性計入成本���。

所以會計處理錯誤�,必須調整�。

正確的會計處理是:按10年折舊,每年1.8萬����。

但企業(yè)一次性計入成本,相當于多記成本18.2萬(20 - 1.8)�,所以會計利潤偏低�,在所得稅申報時�,需要調增會計利潤18.2萬。

但解析寫的是:

> 20 - 20×(1-10%)÷10 ×12 = 18.5

這個“×12”是錯的���!應該是:

> 20 - [20×(1-10%)÷10] = 20 - 1.8 = 18.2

但答案寫18.5�����,可能是數(shù)據(jù)取整或四舍五入�����。

也可能題中“20萬元”是不含稅價�。

假設20萬元是不含稅價�����,則:

- 會計一次性計入20萬成本

- 正確折舊:20×(1-10%)÷10 = 1.8萬

- 多計成本:20 - 1.8 = 18.2萬

- 調增會計利潤:18.2萬

但解析寫18.5����,可能有其他因素�����。

另一個可能:“該設備生產(chǎn)的全部產(chǎn)品在當年銷售,成本已結轉” → 說明成本已進入營業(yè)成本�,影響利潤。

但核心是:會計上一次性計入成本���,違背準則�,應調整為折舊�,因此要調增會計利潤18.2萬元

所以結論:

? 業(yè)務(6)的調整是:因為會計上一次性計入成本,而稅法允許一次性扣除����,但會計準則要求折舊,所以會計利潤被低估�����,在匯算清繳時需調增利潤����。

?? 你理解對了:會計不能一次性全扣,只能折舊��,所以要調回來��,調增利潤。

至于“18.5”這個數(shù)字��,可能是題目設定的特殊算法��,或四舍五入誤差�。

建議記住:

> 對于享受一次性扣除優(yōu)惠的資產(chǎn)���,若會計未折舊而一次性計入成本����,則應調增會計利潤�����,金額為:一次性計入金額 - 當年應提折舊

本題:20 - 1.8 = 18.2萬元(≈18.5���?可能是取整或含稅問題)

最終答案選C:140.2萬元�,其中業(yè)務(6)貢獻18.5萬元�����,說明是按此計算的�����。

所以你繼續(xù)做下去即可���,關鍵是理解:會計處理不當�����,需調增利潤��。

是的����,你的理解基本正確��。

業(yè)務(6)中�����,企業(yè)購入安全生產(chǎn)專用設備����,稅法允許一次性扣除,但會計上按直線法折舊(10年)��,所以會計利潤和稅法利潤產(chǎn)生差異。

由于會計未做一次性扣除�,而是計提了折舊,因此在計算應納稅所得額時����,需要將稅法允許一次性扣除的20萬元與會計已計提的折舊之間的差額進行調整。

具體來說:稅法允許當年扣除20萬元���,而會計只計提了20×(1-10%)÷10 = 1.8萬元折舊��,因此需調增應納稅所得額:20 - 1.8 = 18.2萬元�?

但答案解析寫的是 20 - 20×(1-10%)÷10 ×12 = 18.5萬元�?這有誤,應該是:

> 稅法允許一次性扣除20萬元(含稅)��,但會計按10年折舊���,每年折舊=20×(1-10%)÷10 = 1.8萬元

> 當年會計只確認了1.8萬元成本�,稅法允許扣20萬�,所以要調增會計利潤:20 - 1.8 = 18.2萬元?

> 但解析寫的是 20 - 20×(1-10%)÷10 ×12 = 18.5�?這是錯誤的!

等等����,仔細看題:“取得的普通發(fā)票上注明含稅金額20萬元” → 是含稅價��。

增值稅稅率13%,所以不含稅價 = 20 / (1+13%) ≈ 17.69萬元

再看解析:它直接用了20萬元作為基數(shù)�,說明它沒考慮增值稅,或者題目默認含稅價可直接用于計稅扣除�?

實際上,根據(jù)稅法規(guī)定����,固定資產(chǎn)一次性扣除是按不含稅價,所以:

- 含稅價20萬元 → 不含稅價 = 20 / 1.13 ≈ 17.69萬元

- 可一次性扣除17.69萬元

- 會計折舊:17.69 × (1-10%) ÷ 10 = 1.592萬元

- 應調增會計利潤 = 17.69 - 1.592 ≈ 16.098萬元

但答案卻寫 20 - 20×(1-10%)÷10 ×12 = 18.5

明顯有問題����。

重新理解:可能題目說“取得的普通發(fā)票上注明含稅金額20萬元”,但企業(yè)會計核算時計入成本20萬元(含稅)�,而稅法不允許含稅價扣除,所以要調整��。

但更合理的解釋是:企業(yè)會計上把20萬元(含稅)全部計入成本����,然后按10年折舊,而稅法允許一次性扣除不含稅部分(17.69萬)�,但企業(yè)會計多計了成本��,導致少計利潤��。

但解析中的公式:

20 - 20×(1-10%)÷10 ×12 = 20 - 1.8×12 = 20 - 21.6 = -1.6�?不對��!

哦��!你注意:解析寫的是:

> 業(yè)務(6)應調增會計利潤=20 - 20×(1-10%)÷10 ×12 = 18.5(萬元)

這個式子邏輯錯亂��。

20×(1-10%)÷10 = 1.8����,一年折舊1.8萬,12個月就是1.8萬�,不是1.8×12。

可能是筆誤�����。應該是:

> 應調增會計利潤 = 20 - 1.8 = 18.2(萬元)

但解析寫18.5���,說明可能不是按10年折舊算的�����。

再看:“折舊年限10年��,殘值率10%” → 年折舊 = 20×(1-10%) / 10 = 1.8萬元

如果企業(yè)會計上一次性全額計入成本(即不折舊)��,那么會計利潤會比稅法少1.8萬�,應調增1.8萬?

但題目說“企業(yè)會計核算時將設備購置支出一次性在成本中列支”�,意思是當期就全部計入成本��,相當于會計上沒有折舊����,而是當期費用化。

那為什么還要調增�����?

關鍵點來了:

- 稅法允許一次性扣除�,所以稅前扣除20萬元

- 會計也一次性計入成本,所以會計利潤減少20萬元

- 所以會計利潤 = 稅法利潤��,無需調整��?

但解析說“應調增會計利潤”�����,矛盾。

再讀題:“企業(yè)會計核算時將設備購置支出一次性在成本中列支” —— 即會計處理為:借:生產(chǎn)成本/制造費用 20萬��,貸:銀行存款 20萬

稅法允許一次性扣除 → 所得稅上可以扣除20萬

所以會計利潤已經(jīng)反映了20萬的成本��,稅法也允許扣除�����,不應調整��?

但解析說“應調增會計利潤=20 - ... = 18.5”��,說明它認為會計上不能一次性扣除��,只能折舊�。

所以問題出在這里:

> 題干說:“企業(yè)會計核算時將設備購置支出一次性在成本中列支” —— 這種做法不符合會計準則!

因為固定資產(chǎn)應該按折舊方式攤銷���,不能一次性計入成本���。

所以會計處理錯誤,必須調整。

正確的會計處理是:按10年折舊�,每年1.8萬。

但企業(yè)一次性計入成本����,相當于多記成本18.2萬(20 - 1.8),所以會計利潤偏低���,在所得稅申報時���,需要調增會計利潤18.2萬。

但解析寫的是:

> 20 - 20×(1-10%)÷10 ×12 = 18.5

這個“×12”是錯的����!應該是:

> 20 - [20×(1-10%)÷10] = 20 - 1.8 = 18.2

但答案寫18.5���,可能是數(shù)據(jù)取整或四舍五入�。

也可能題中“20萬元”是不含稅價��。

假設20萬元是不含稅價���,則:

- 會計一次性計入20萬成本

- 正確折舊:20×(1-10%)÷10 = 1.8萬

- 多計成本:20 - 1.8 = 18.2萬

- 調增會計利潤:18.2萬

但解析寫18.5�����,可能有其他因素��。

另一個可能:“該設備生產(chǎn)的全部產(chǎn)品在當年銷售�����,成本已結轉” → 說明成本已進入營業(yè)成本�����,影響利潤�。

但核心是:會計上一次性計入成本,違背準則��,應調整為折舊�,因此要調增會計利潤18.2萬元

所以結論:

? 業(yè)務(6)的調整是:因為會計上一次性計入成本,而稅法允許一次性扣除���,但會計準則要求折舊���,所以會計利潤被低估,在匯算清繳時需調增利潤��。

?? 你理解對了:會計不能一次性全扣,只能折舊��,所以要調回來���,調增利潤���。

至于“18.5”這個數(shù)字,可能是題目設定的特殊算法����,或四舍五入誤差。

建議記?�。?br>> 對于享受一次性扣除優(yōu)惠的資產(chǎn)����,若會計未折舊而一次性計入成本����,則應調增會計利潤,金額為:一次性計入金額 - 當年應提折舊

本題:20 - 1.8 = 18.2萬元(≈18.5��?可能是取整或含稅問題)

最終答案選C:140.2萬元�,其中業(yè)務(6)貢獻18.5萬元,說明是按此計算的。

所以你繼續(xù)做下去即可�����,關鍵是理解:會計處理不當��,需調增利潤����。

更多