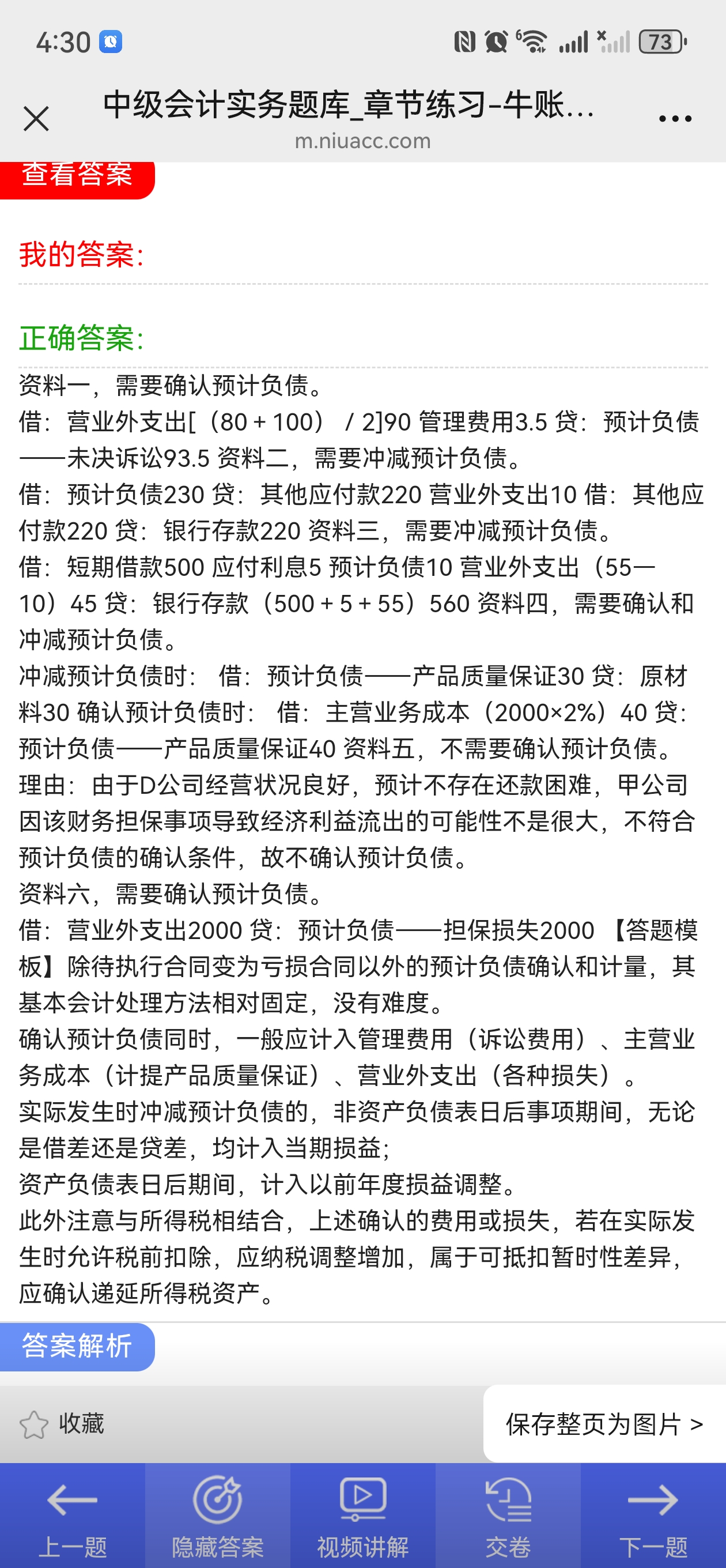

這里沒通過 “以前年度損益調(diào)整” 科目�����,是因?yàn)楸绢}默認(rèn)這些業(yè)務(wù)發(fā)生在非資產(chǎn)負(fù)債表日后期間 ��。

資產(chǎn)負(fù)債表日后期間(比如年度資產(chǎn)負(fù)債表日 12 月 31 日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間 )��,涉及前期差錯(cuò)更正�����、報(bào)告年度預(yù)計(jì)負(fù)債調(diào)整等影響損益事項(xiàng)�����,才通過 “以前年度損益調(diào)整” 科目核算���。本題各事項(xiàng)不屬于該特殊期間����,所以實(shí)際發(fā)生額與預(yù)計(jì)負(fù)債的差異�,直接計(jì)入當(dāng)期損益(如營業(yè)外支出等 )

這里沒通過 “以前年度損益調(diào)整” 科目,是因?yàn)楸绢}默認(rèn)這些業(yè)務(wù)發(fā)生在非資產(chǎn)負(fù)債表日后期間 ����。

資產(chǎn)負(fù)債表日后期間(比如年度資產(chǎn)負(fù)債表日 12 月 31 日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間 ),涉及前期差錯(cuò)更正�、報(bào)告年度預(yù)計(jì)負(fù)債調(diào)整等影響損益事項(xiàng)���,才通過 “以前年度損益調(diào)整” 科目核算���。本題各事項(xiàng)不屬于該特殊期間���,所以實(shí)際發(fā)生額與預(yù)計(jì)負(fù)債的差異,直接計(jì)入當(dāng)期損益(如營業(yè)外支出等 )

更多

.png)

取資料.png)