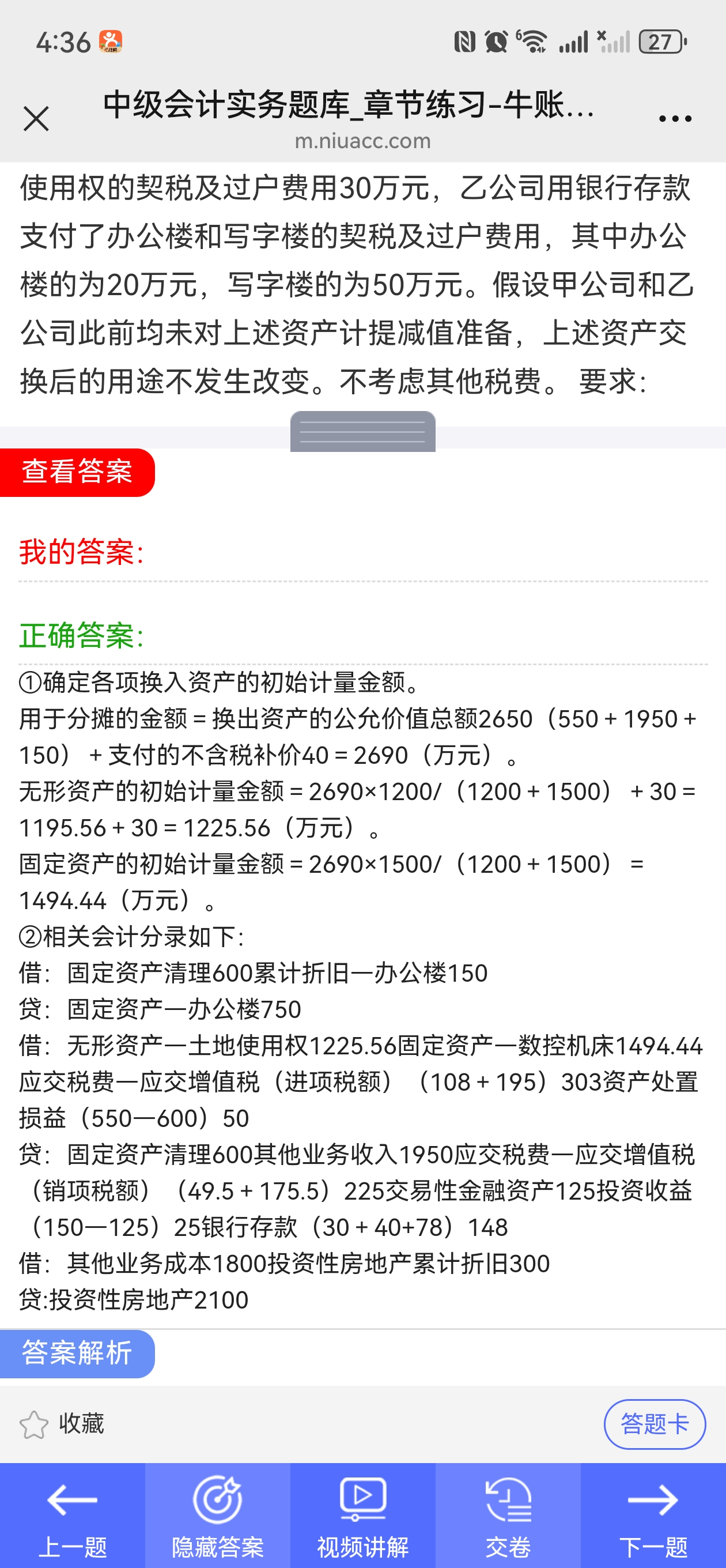

在非貨幣性資產(chǎn)交換涉及多項(xiàng)資產(chǎn)交換且換入資產(chǎn)中包含金融資產(chǎn)時(shí):

換入金融資產(chǎn)的處理

換入的金融資產(chǎn)確實(shí)是按照金融工具確認(rèn)和計(jì)量準(zhǔn)則來處理 �����,應(yīng)當(dāng)按照其在交換日的公允價(jià)值作為初始確認(rèn)金額���。本題中交易性金融資產(chǎn)公允價(jià)值為 150 萬(wàn)元 ��,在相關(guān)會(huì)計(jì)分錄中體現(xiàn)了按此金額確認(rèn)投資收益等處理���,遵循了金融工具準(zhǔn)則要求。

換入其他資產(chǎn)的成本分配

對(duì)于除金融資產(chǎn)之外的其他換入資產(chǎn)�,要先確定用于分?jǐn)偟慕痤~ 。這里用于分?jǐn)偟慕痤~是換出資產(chǎn)的公允價(jià)值總額(扣掉換出金融資產(chǎn)公允價(jià)值后剩余換出資產(chǎn)公允價(jià)值 )加上支付的不含稅補(bǔ)價(jià)等(本題中換出資產(chǎn)公允價(jià)值總額 2650 萬(wàn)元減去換出交易性金融資產(chǎn)公允價(jià)值 150 萬(wàn)元后為 2500 萬(wàn)元�����,再加上支付的不含稅補(bǔ)價(jià) 40 萬(wàn)元��,得到 2540 萬(wàn)元,不過答案直接用 2650 + 40 計(jì)算����,可能是基于換出金融資產(chǎn)價(jià)值相對(duì)整體較小且不影響最終結(jié)果準(zhǔn)確性等考慮 )���,再按照換入其他資產(chǎn)公允價(jià)值比例來分?jǐn)偞_定各自成本�。

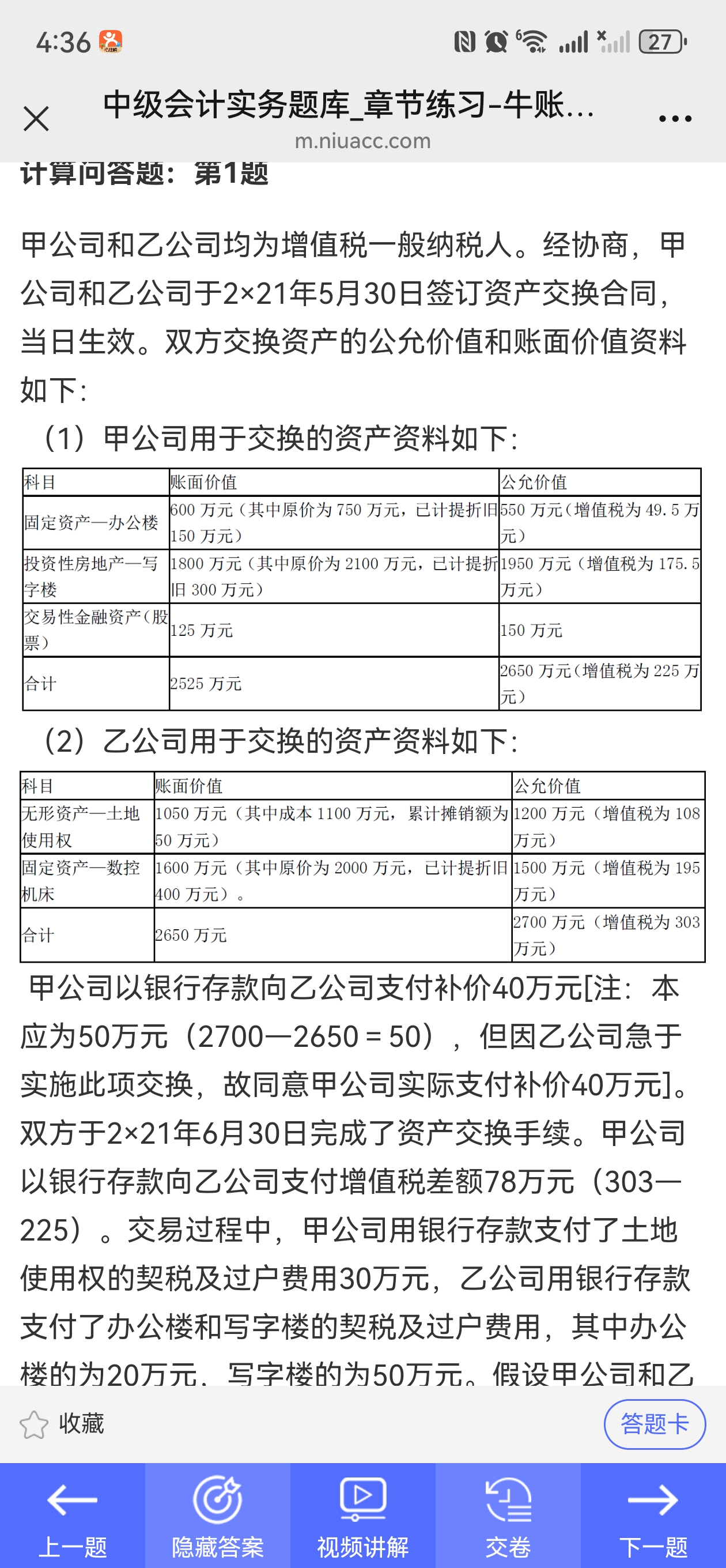

在非貨幣性資產(chǎn)交換涉及多項(xiàng)資產(chǎn)交換且換入資產(chǎn)中包含金融資產(chǎn)時(shí):

換入金融資產(chǎn)的處理

換入的金融資產(chǎn)確實(shí)是按照金融工具確認(rèn)和計(jì)量準(zhǔn)則來處理 ����,應(yīng)當(dāng)按照其在交換日的公允價(jià)值作為初始確認(rèn)金額。本題中交易性金融資產(chǎn)公允價(jià)值為 150 萬(wàn)元 �,在相關(guān)會(huì)計(jì)分錄中體現(xiàn)了按此金額確認(rèn)投資收益等處理,遵循了金融工具準(zhǔn)則要求�����。

換入其他資產(chǎn)的成本分配

對(duì)于除金融資產(chǎn)之外的其他換入資產(chǎn)��,要先確定用于分?jǐn)偟慕痤~ ����。這里用于分?jǐn)偟慕痤~是換出資產(chǎn)的公允價(jià)值總額(扣掉換出金融資產(chǎn)公允價(jià)值后剩余換出資產(chǎn)公允價(jià)值 )加上支付的不含稅補(bǔ)價(jià)等(本題中換出資產(chǎn)公允價(jià)值總額 2650 萬(wàn)元減去換出交易性金融資產(chǎn)公允價(jià)值 150 萬(wàn)元后為 2500 萬(wàn)元,再加上支付的不含稅補(bǔ)價(jià) 40 萬(wàn)元��,得到 2540 萬(wàn)元,不過答案直接用 2650 + 40 計(jì)算�,可能是基于換出金融資產(chǎn)價(jià)值相對(duì)整體較小且不影響最終結(jié)果準(zhǔn)確性等考慮 ),再按照換入其他資產(chǎn)公允價(jià)值比例來分?jǐn)偞_定各自成本�����。

更多

.png)

取資料.png)