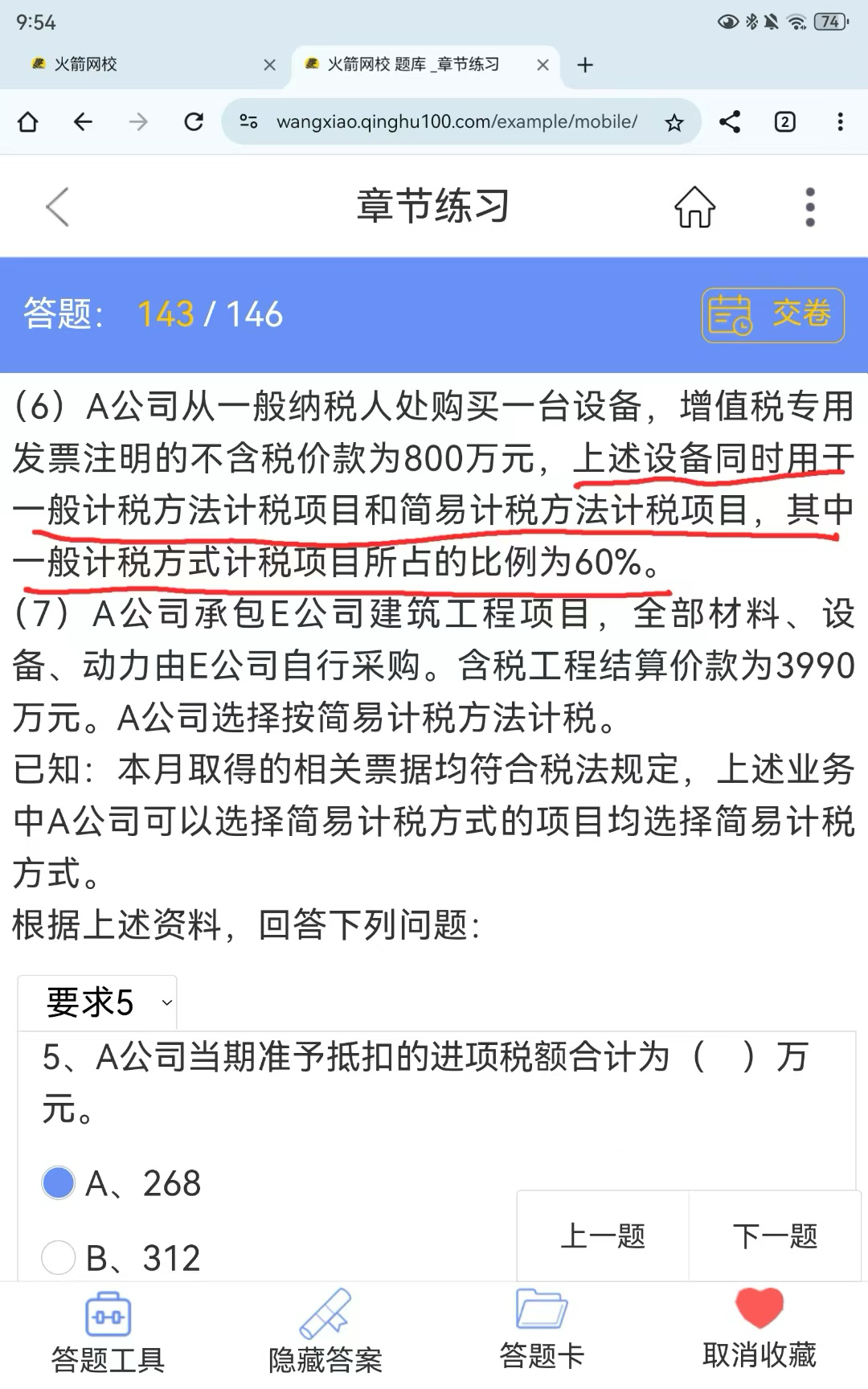

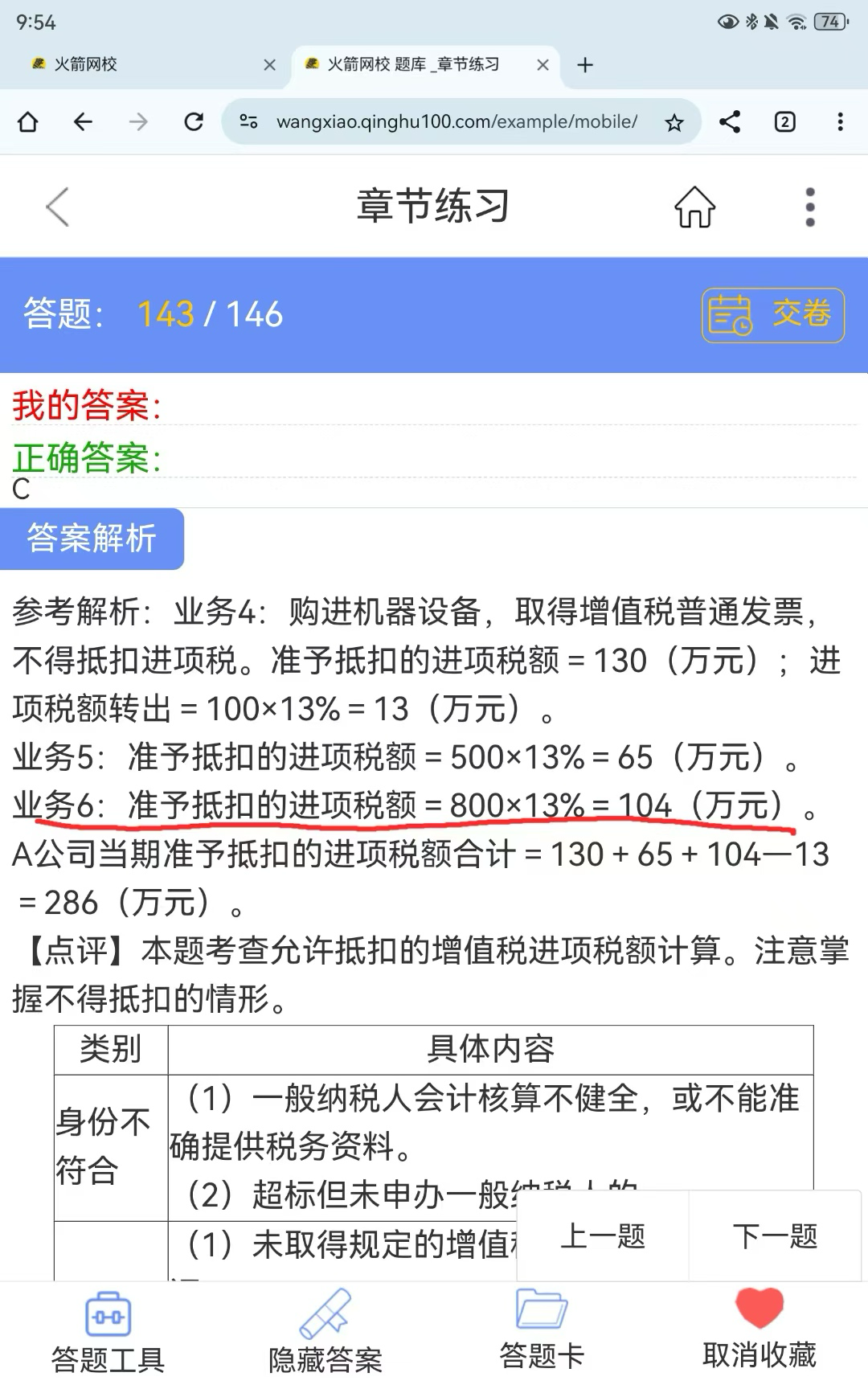

根據(jù)現(xiàn)行增值稅政策�����,用于簡易計稅項目的進項稅額不得抵扣�����。但本題中設(shè)備同時用于一般計稅和簡易計稅項目�,且未明確區(qū)分用途,因此可以按比例分攤����。

題目中業(yè)務(wù)6的設(shè)備購進,取得的是增值稅專用發(fā)票�����,可全額抵扣進項稅額(800×13%=104萬元)��,然后不需剔除用于簡易計稅的部分——因為只要能合理劃分用途�,允許按比例抵扣;若無法劃分�,則全額抵扣后,按簡易計稅項目占比轉(zhuǎn)出部分稅額�����。

但本題解析中并未轉(zhuǎn)出��,說明題干默認該設(shè)備的進項稅額可全部抵扣�����,可能是因為其屬于混合用途�����,且沒有特別規(guī)定必須轉(zhuǎn)出���。

所以�,業(yè)務(wù)6中準予抵扣104萬元是合理的��,因未明確要求轉(zhuǎn)出�,且符合“兼用”情形下的處理原則。

? 結(jié)論:用于簡易計稅的進項稅額不是不能抵扣���,而是需要轉(zhuǎn)出�����;但本題未轉(zhuǎn)出�����,是因為設(shè)備用于混合項目�,且題設(shè)未要求分攤或轉(zhuǎn)出�,故可全額抵扣。

根據(jù)現(xiàn)行增值稅政策�,用于簡易計稅項目的進項稅額不得抵扣�。但本題中設(shè)備同時用于一般計稅和簡易計稅項目�����,且未明確區(qū)分用途�,因此可以按比例分攤。

題目中業(yè)務(wù)6的設(shè)備購進��,取得的是增值稅專用發(fā)票��,可全額抵扣進項稅額(800×13%=104萬元)���,然后不需剔除用于簡易計稅的部分——因為只要能合理劃分用途��,允許按比例抵扣���;若無法劃分,則全額抵扣后����,按簡易計稅項目占比轉(zhuǎn)出部分稅額。

但本題解析中并未轉(zhuǎn)出��,說明題干默認該設(shè)備的進項稅額可全部抵扣,可能是因為其屬于混合用途���,且沒有特別規(guī)定必須轉(zhuǎn)出�����。

所以,業(yè)務(wù)6中準予抵扣104萬元是合理的�����,因未明確要求轉(zhuǎn)出��,且符合“兼用”情形下的處理原則�����。

? 結(jié)論:用于簡易計稅的進項稅額不是不能抵扣����,而是需要轉(zhuǎn)出;但本題未轉(zhuǎn)出���,是因為設(shè)備用于混合項目�����,且題設(shè)未要求分攤或轉(zhuǎn)出�,故可全額抵扣。

更多

楊陽老師

回復(fù)

竹子老師

10月18日

在金蝶mini版中:

1?? 新增二級科目如“應(yīng)付賬款-暫估入庫”;

2?? 錄入分錄:借【以前年度損益調(diào)整】1090����,貸【應(yīng)付賬款-暫估入庫】1090;

3?? 同步在摘要備注“清理前期掛賬”���,實現(xiàn)科目平移與余額清零����。

楊陽老師

回復(fù)

竹子老師

10月18日

可以�����!在金蝶mini版中進入【基礎(chǔ)設(shè)置】→【會計科目】�,新增二級明細后,通過【結(jié)轉(zhuǎn)余額】功能將原一級科目余額直接分配至新設(shè)二級科目��,系統(tǒng)自動繼承期初數(shù)據(jù)���。

楊陽老師

回復(fù)

竹子老師

10月18日

啟用新賬簿時����,將原一級科目余額直接錄入對應(yīng)二級科目(如“應(yīng)付賬款—A公司”),在摘要欄標注“期初余額同步”�����。系統(tǒng)默認自動歸集到一級科目���,實現(xiàn)上下級聯(lián)動核算。

楊陽老師

回復(fù)

竹子老師

10月18日

借:應(yīng)付賬款—XX供應(yīng)商(新設(shè)二級科目)

貸:應(yīng)付賬款—原一級科目余額

摘要注明“科目結(jié)構(gòu)調(diào)整”�,金額平移不改變賬務(wù)實質(zhì)。

楊陽老師

回復(fù)

竹子老師

10月18日

將24年原“應(yīng)付賬款”余額直接轉(zhuǎn)入新設(shè)的二級科目(如按供應(yīng)商名稱設(shè)置)����,摘要注明“延續(xù)前期數(shù)據(jù)”。此后所有收支均通過該二級科目核算�����,確保新舊數(shù)據(jù)無縫銜接��。

楊陽老師

回復(fù)

竹子老師

10月13日

不客氣��!規(guī)范記賬是財稅管理的基礎(chǔ),后續(xù)遇到類似跨期調(diào)整問題�����,優(yōu)先使用“以前年度損益調(diào)整”科目保持賬務(wù)清晰�。有其他實操疑問隨時交流~

楊陽老師

回復(fù)

竹子老師

10月13日

?? 錯誤!應(yīng)付賬款已清零無需重復(fù)掛賬��。應(yīng)直接借記“其他業(yè)務(wù)成本1090”���,貸記“以前年度損益調(diào)整1090”���,完成成本結(jié)轉(zhuǎn)與損益閉環(huán)。此舉既體現(xiàn)真實經(jīng)營成本��,又保持科目勾稽關(guān)系平衡�。

楊陽老師

回復(fù)

竹子老師

10月13日

? 正確!通過“以前年度損益調(diào)整”科目沖回多記的應(yīng)付賬款����,既修正了科目余額錯誤,又實現(xiàn)了跨期損益調(diào)整�。該分錄符合權(quán)責(zé)發(fā)生制原則,確保財務(wù)報表的準確性和可比性�。

楊陽老師

回復(fù)

竹子老師

10月13日

小規(guī)模納稅人雖免征增值稅附加稅����,但仍需申報繳納企業(yè)所得稅(除非符合微型企業(yè)免稅政策)����。未開票收入也要計入應(yīng)納稅所得額。做賬時必須完整記錄收支��,不可因免稅而忽略核算���。

楊陽老師

回復(fù)

竹子老師

10月13日

1?? 追溯調(diào)整法(首選):借記“以前年度損益調(diào)整”��,貸記“應(yīng)付賬款”���;同步補做成本結(jié)轉(zhuǎn)分錄��。

2?? 簡化處理(小企業(yè)適用):次年取得發(fā)票時���,紅字沖銷原錯誤分錄����,再按正確流程重新入賬(借庫存商品/固定資產(chǎn)���、應(yīng)交稅費-進項稅額�,貸銀行存款)。

?? 嚴禁直接計入當期管理費用�,確保業(yè)務(wù)實質(zhì)與核算期間匹配。

取資料.png)