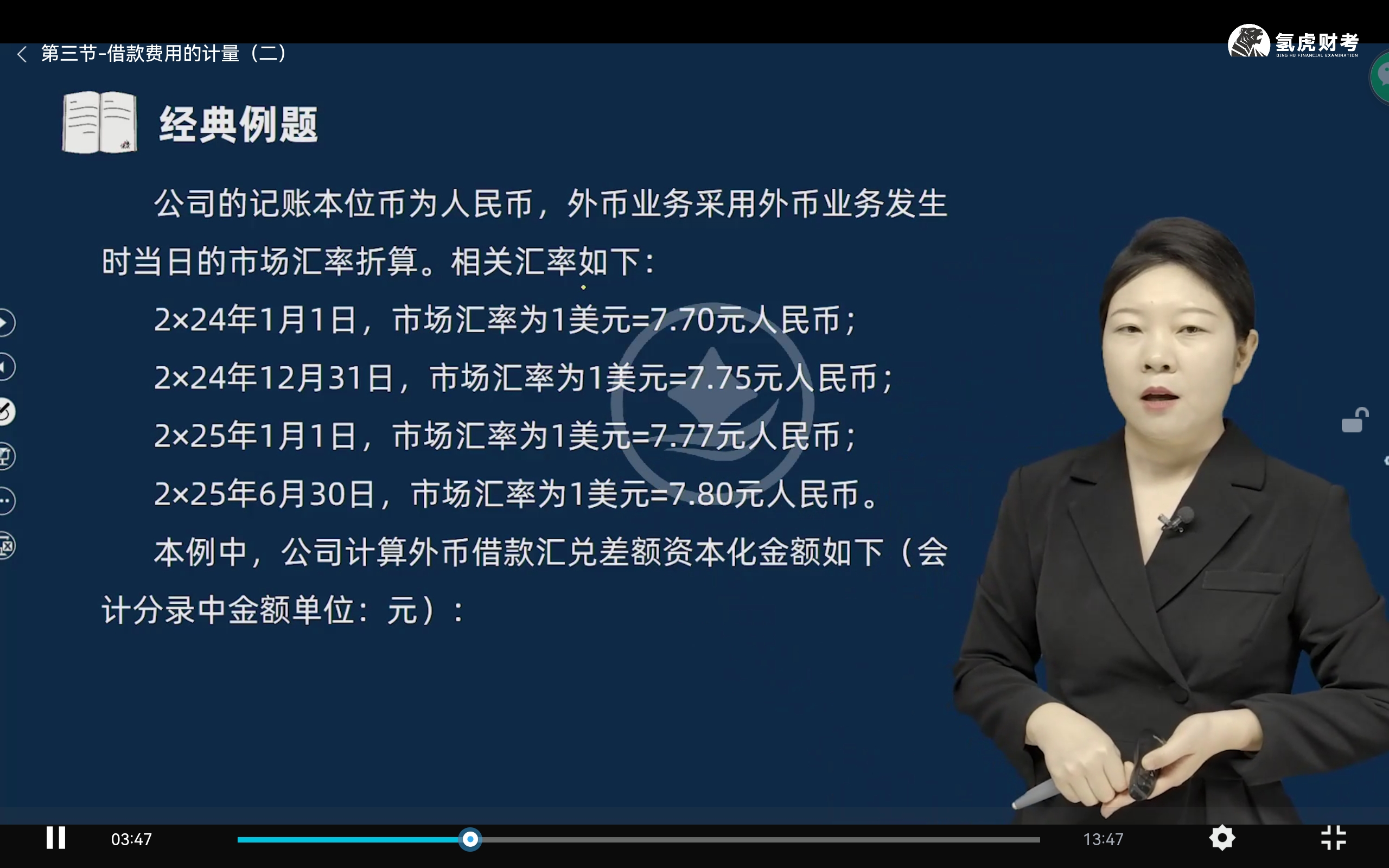

在會計處理中�����,外幣借款利息的匯兌差額資本化�����,只考慮利息實際發(fā)生并資本化的時間段��。

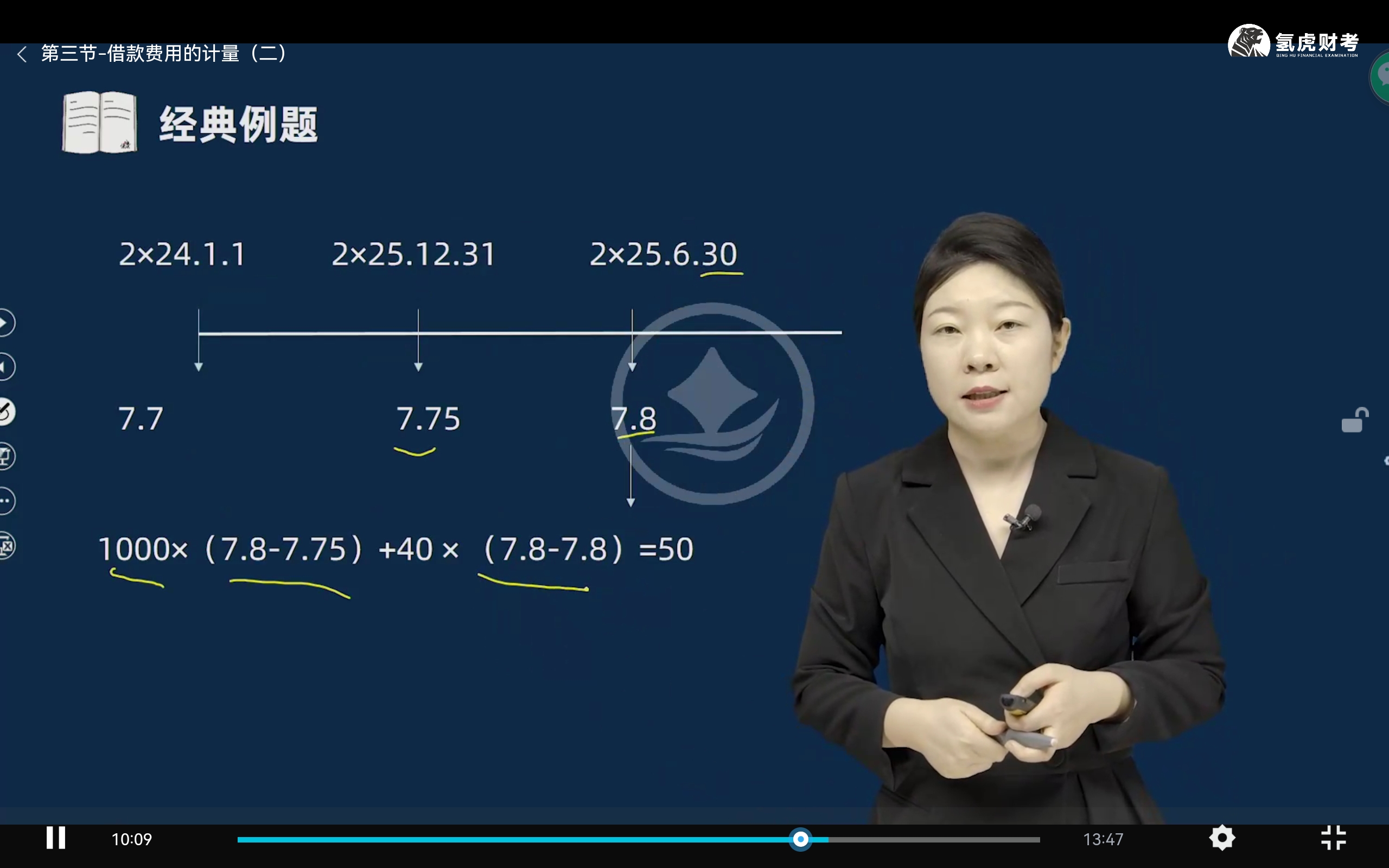

- 2×25年1月1日是計息期的開始日(比如半年利息從這天開始算)��。

?

- 2×25年6月30日是利息結(jié)算日(比如半年利息在這天支付或確認)����。

所以,利息的匯兌差額只算從計息期開始日(2×25.1.1)到利息結(jié)算日(2×25.6.30)的匯率變動����,而不是到下一個資產(chǎn)負債表日(2×25.12.31)。

因此�,在計算利息匯兌差額時,不需要用到2×25年12月31日的匯率����,自然也就不會單獨用“25年1月”這個時點的匯率去計算利息部分的差額(除非題目明確是按年支付利息)。

在會計處理中���,外幣借款利息的匯兌差額資本化�����,只考慮利息實際發(fā)生并資本化的時間段����。

- 2×25年1月1日是計息期的開始日(比如半年利息從這天開始算)��。

?

- 2×25年6月30日是利息結(jié)算日(比如半年利息在這天支付或確認)�����。

所以�,利息的匯兌差額只算從計息期開始日(2×25.1.1)到利息結(jié)算日(2×25.6.30)的匯率變動,而不是到下一個資產(chǎn)負債表日(2×25.12.31)���。

因此���,在計算利息匯兌差額時,不需要用到2×25年12月31日的匯率���,自然也就不會單獨用“25年1月”這個時點的匯率去計算利息部分的差額(除非題目明確是按年支付利息)�。

更多

取資料.png)