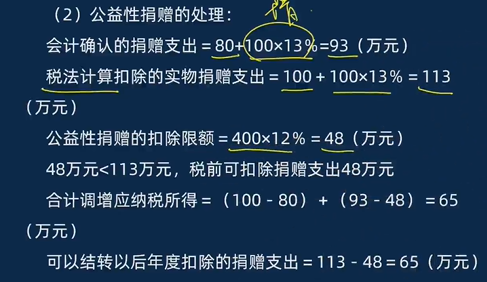

您理解得很對(duì)!但此處需注意:

視同銷售調(diào)增收入20萬(wàn)元(100×13%)�,確實(shí)會(huì)增加利潤(rùn)總額,從而影響公益性捐贈(zèng)的扣除限額����。

但本題中“利潤(rùn)總額”是稅前會(huì)計(jì)利潤(rùn),而計(jì)算捐贈(zèng)扣除限額時(shí)���,是以會(huì)計(jì)利潤(rùn)為基礎(chǔ)的。因此���,捐贈(zèng)扣除限額應(yīng)為:

(80 + 20)×12% = 100 × 12% = 12萬(wàn)元�����?——不��,這里要注意�!

實(shí)際題目中未直接給出會(huì)計(jì)利潤(rùn),而是以會(huì)計(jì)確認(rèn)的捐贈(zèng)支出80萬(wàn)為基礎(chǔ)�,結(jié)合視同銷售調(diào)整后計(jì)算。

關(guān)鍵點(diǎn):

- 視同銷售調(diào)增收入20萬(wàn) → 利潤(rùn)總額增加20萬(wàn)

- 捐贈(zèng)扣除限額 = (會(huì)計(jì)利潤(rùn) + 調(diào)增收入)×12%

- 但本題中����,會(huì)計(jì)利潤(rùn)未明確,所以按題設(shè)邏輯��,扣除限額仍基于原會(huì)計(jì)利潤(rùn)400萬(wàn)元(可能已含其他因素)

因此��,若原會(huì)計(jì)利潤(rùn)為400萬(wàn)���,則扣除限額為400×12%=48萬(wàn)����,不受視同銷售影響(因視同銷售屬稅法調(diào)整���,不改變會(huì)計(jì)利潤(rùn))�����。

結(jié)論:

視同銷售調(diào)增收入不影響會(huì)計(jì)利潤(rùn)����,故捐贈(zèng)扣除限額不變。您的思路正確�����,但在本題設(shè)定下���,會(huì)計(jì)利潤(rùn)未變動(dòng)�,因此扣除限額仍為48萬(wàn)元�����。

簡(jiǎn)言之:會(huì)計(jì)利潤(rùn)未變 → 扣除限額不變����。

您理解得很對(duì)!但此處需注意:

視同銷售調(diào)增收入20萬(wàn)元(100×13%)��,確實(shí)會(huì)增加利潤(rùn)總額�,從而影響公益性捐贈(zèng)的扣除限額����。

但本題中“利潤(rùn)總額”是稅前會(huì)計(jì)利潤(rùn)��,而計(jì)算捐贈(zèng)扣除限額時(shí)���,是以會(huì)計(jì)利潤(rùn)為基礎(chǔ)的。因此����,捐贈(zèng)扣除限額應(yīng)為:

(80 + 20)×12% = 100 × 12% = 12萬(wàn)元?——不��,這里要注意�!

實(shí)際題目中未直接給出會(huì)計(jì)利潤(rùn),而是以會(huì)計(jì)確認(rèn)的捐贈(zèng)支出80萬(wàn)為基礎(chǔ)����,結(jié)合視同銷售調(diào)整后計(jì)算。

關(guān)鍵點(diǎn):

- 視同銷售調(diào)增收入20萬(wàn) → 利潤(rùn)總額增加20萬(wàn)

- 捐贈(zèng)扣除限額 = (會(huì)計(jì)利潤(rùn) + 調(diào)增收入)×12%

- 但本題中��,會(huì)計(jì)利潤(rùn)未明確���,所以按題設(shè)邏輯��,扣除限額仍基于原會(huì)計(jì)利潤(rùn)400萬(wàn)元(可能已含其他因素)

因此��,若原會(huì)計(jì)利潤(rùn)為400萬(wàn)�����,則扣除限額為400×12%=48萬(wàn)�����,不受視同銷售影響(因視同銷售屬稅法調(diào)整��,不改變會(huì)計(jì)利潤(rùn))��。

結(jié)論:

視同銷售調(diào)增收入不影響會(huì)計(jì)利潤(rùn)�,故捐贈(zèng)扣除限額不變。您的思路正確����,但在本題設(shè)定下,會(huì)計(jì)利潤(rùn)未變動(dòng)�����,因此扣除限額仍為48萬(wàn)元�。

簡(jiǎn)言之:會(huì)計(jì)利潤(rùn)未變 → 扣除限額不變。

更多

.png)

取資料.png)