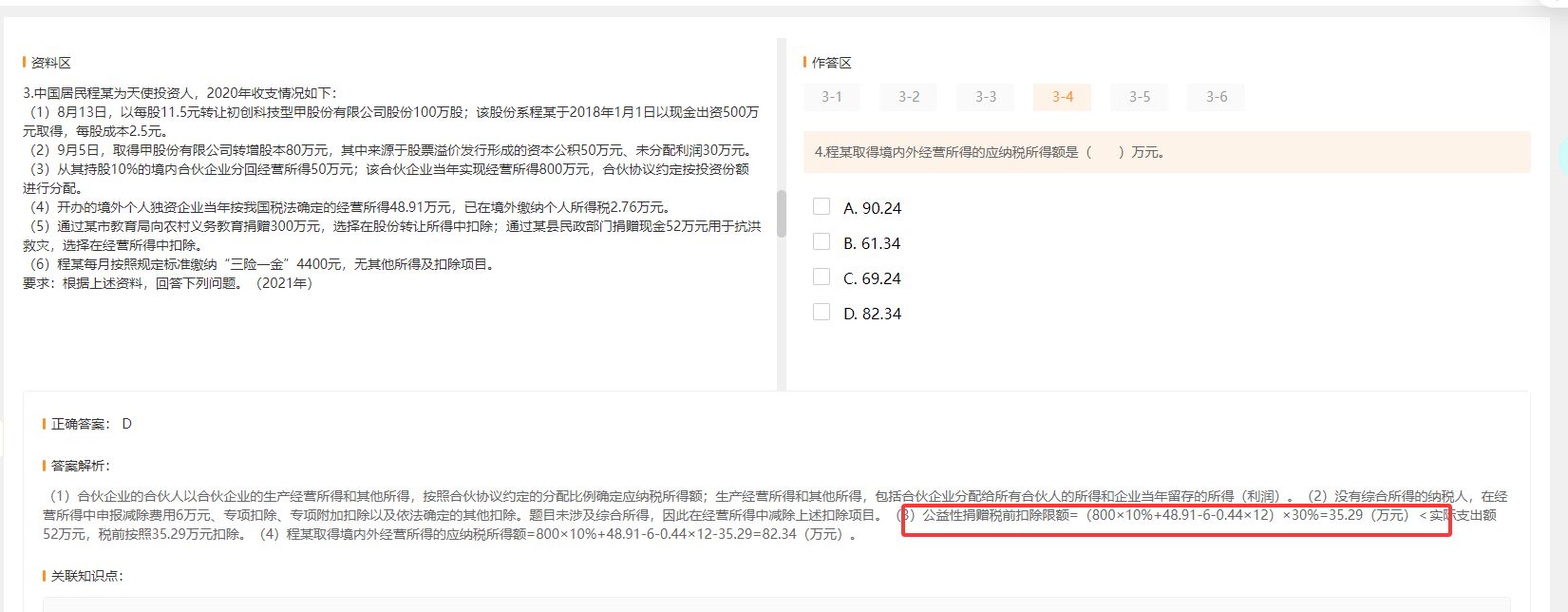

你問得很關(guān)鍵。

公益性捐贈扣除限額是按“合伙企業(yè)當(dāng)年應(yīng)納稅所得額”計(jì)算的�����,不是按個人實(shí)際分得的金額����。

具體來說:

- 合伙企業(yè)的生產(chǎn)經(jīng)營所得��,按照協(xié)議約定的分配比例(如10%)確定每個合伙人的應(yīng)納稅所得額��;

- 公益性捐贈扣除限額 = 合伙企業(yè)應(yīng)納稅所得額 × 30%(非個人分得部分)�����,但稅法規(guī)定只能在“該合伙人應(yīng)分得的份額”范圍內(nèi)扣除���;

- 但注意:限額計(jì)算時用的是合伙企業(yè)整體的應(yīng)納稅所得額,而非個人實(shí)際分得的金額�;

- 所以雖然程某只分得50萬元,但其可扣除的捐贈限額仍基于他對應(yīng)的企業(yè)總所得(800×10%=80萬)計(jì)算�。

因此,即使沒分到錢���,也需按投資比例確認(rèn)應(yīng)稅所得��,再據(jù)此算捐贈扣除限額�。

你問得很關(guān)鍵�����。

公益性捐贈扣除限額是按“合伙企業(yè)當(dāng)年應(yīng)納稅所得額”計(jì)算的,不是按個人實(shí)際分得的金額���。

具體來說:

- 合伙企業(yè)的生產(chǎn)經(jīng)營所得���,按照協(xié)議約定的分配比例(如10%)確定每個合伙人的應(yīng)納稅所得額;

- 公益性捐贈扣除限額 = 合伙企業(yè)應(yīng)納稅所得額 × 30%(非個人分得部分)��,但稅法規(guī)定只能在“該合伙人應(yīng)分得的份額”范圍內(nèi)扣除�;

- 但注意:限額計(jì)算時用的是合伙企業(yè)整體的應(yīng)納稅所得額,而非個人實(shí)際分得的金額���;

- 所以雖然程某只分得50萬元�,但其可扣除的捐贈限額仍基于他對應(yīng)的企業(yè)總所得(800×10%=80萬)計(jì)算��。

因此�,即使沒分到錢,也需按投資比例確認(rèn)應(yīng)稅所得����,再據(jù)此算捐贈扣除限額。

更多

取資料.png)