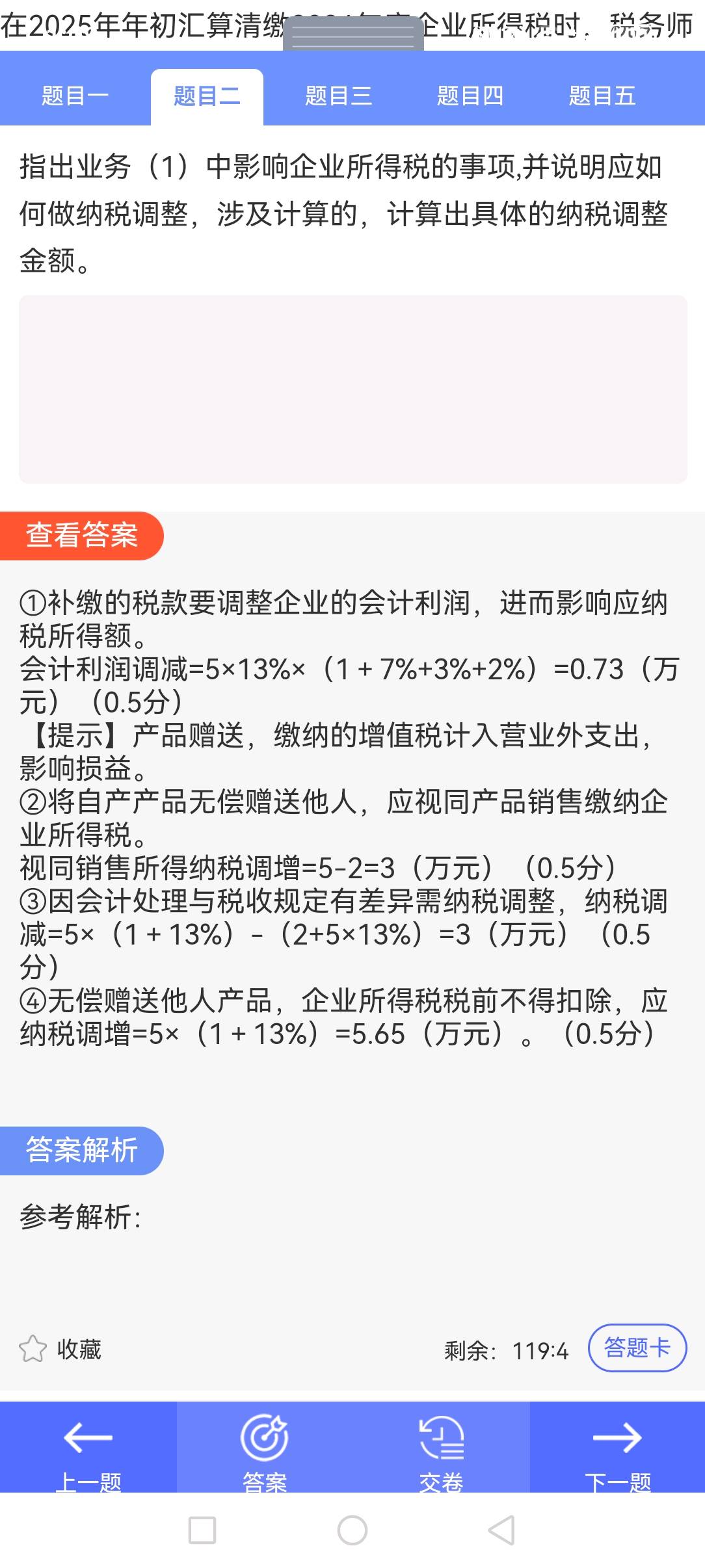

圈③的“納稅調(diào)減3萬元”是因?yàn)椋?

企業(yè)會(huì)計(jì)上只按成本2萬元計(jì)入營業(yè)外支出�����,但稅法規(guī)定視同銷售��,應(yīng)按公允價(jià)值5萬元確認(rèn)收入���,同時(shí)可扣除的成本也是5萬元(含增值稅影響)�����。

因此�,會(huì)計(jì)利潤中少計(jì)了3萬元的收入和成本,導(dǎo)致利潤虛低�。在匯算清繳時(shí),要調(diào)增收入5萬元�����、調(diào)增成本5萬元�,相當(dāng)于凈調(diào)減利潤3萬元(5-2),即調(diào)減應(yīng)納稅所得額3萬元���。

簡言之:

會(huì)計(jì)少計(jì)了3萬元的“毛利”�,所以要調(diào)減應(yīng)納稅所得額3萬元�。

圈③的“納稅調(diào)減3萬元”是因?yàn)椋?

企業(yè)會(huì)計(jì)上只按成本2萬元計(jì)入營業(yè)外支出,但稅法規(guī)定視同銷售��,應(yīng)按公允價(jià)值5萬元確認(rèn)收入�,同時(shí)可扣除的成本也是5萬元(含增值稅影響)。

因此����,會(huì)計(jì)利潤中少計(jì)了3萬元的收入和成本�,導(dǎo)致利潤虛低�。在匯算清繳時(shí),要調(diào)增收入5萬元����、調(diào)增成本5萬元,相當(dāng)于凈調(diào)減利潤3萬元(5-2)��,即調(diào)減應(yīng)納稅所得額3萬元���。

簡言之:

會(huì)計(jì)少計(jì)了3萬元的“毛利”�,所以要調(diào)減應(yīng)納稅所得額3萬元�。

更多

.png)

取資料.png)